ഉദാഹരണം:

നേരിട്ടുള്ള ഉൽപാദനച്ചെലവ് അക്കൗണ്ടുകൾ 20 "പ്രധാന ഉൽപ്പാദനം", 23 "ഓക്സിലറി പ്രൊഡക്ഷൻ" എന്നിവയിൽ രേഖപ്പെടുത്തിയിട്ടുണ്ട്. നിർദ്ദിഷ്ട തരം ഉൽപ്പന്നങ്ങൾക്ക് (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ, ഉൽപാദന സേവനങ്ങൾ) ആട്രിബ്യൂട്ട് ചെയ്യാവുന്ന എല്ലാം ഇതിൽ ഉൾപ്പെടുന്നു: ഉൽപാദനത്തിനായി എഴുതിത്തള്ളുന്ന അസംസ്കൃത വസ്തുക്കൾ, മൂലധന ഉപകരണങ്ങളുടെ മൂല്യത്തകർച്ച, ഉൽപാദന തൊഴിലാളികളുടെ വേതനവും ശമ്പള നികുതിയും കൂടാതെ ചില സേവനങ്ങളും.

മാസത്തിൽ, "അഭ്യർത്ഥന-ഇൻവോയ്സ്", "ചരക്കുകളുടെയും സേവനങ്ങളുടെയും രസീത്" ("സേവനങ്ങൾ" ടാബ്), "അഡ്വാൻസ് റിപ്പോർട്ട്" ("മറ്റ്" ടാബ്), "പേയ്റോൾ" തുടങ്ങിയ പ്രമാണങ്ങൾ ഉപയോഗിച്ച് പ്രോഗ്രാമിൽ നേരിട്ടുള്ള ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്നു. ”, അതുപോലെ റെഗുലേറ്ററി പ്രവർത്തനങ്ങൾ “സ്ഥിര ആസ്തികളുടെ മൂല്യത്തകർച്ചയും മൂല്യത്തകർച്ചയും”, “പണപ്പട്ടികയിൽ നിന്നുള്ള നികുതികളുടെ (സംഭാവനകൾ) കണക്കുകൂട്ടൽ” കൂടാതെ മറ്റു ചിലതും. രേഖകളിലും മൂല്യത്തകർച്ച ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്ന രീതികളിലും അക്കൗണ്ടിംഗിൽ വേതനം പ്രതിഫലിപ്പിക്കുന്ന രീതികളിലും നാമകരണ ഗ്രൂപ്പിൻ്റെ ശരിയായ സൂചന നിങ്ങൾ ശ്രദ്ധിക്കണം.

നേരിട്ടുള്ള ഉൽപാദനച്ചെലവിൻ്റെ ഉദാഹരണങ്ങൾ

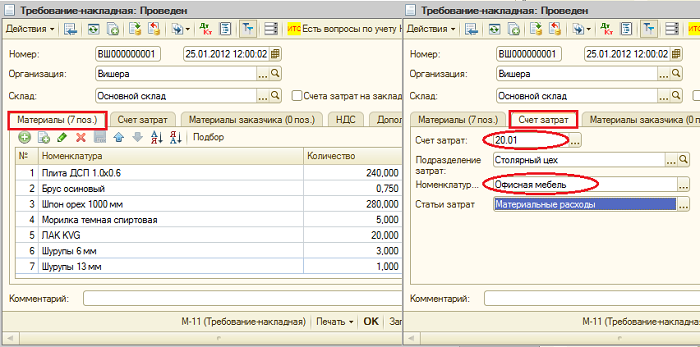

"ആവശ്യകത-ഇൻവോയ്സ്" പ്രമാണം (മെനു അല്ലെങ്കിൽ "പ്രൊഡക്ഷൻ" ടാബ്) ഉൽപ്പാദനത്തിനുള്ള സാമഗ്രികളുടെ എഴുതിത്തള്ളൽ പ്രതിഫലിപ്പിക്കുന്നു. കോസ്റ്റ് അക്കൗണ്ട് ടാബിൽ കോസ്റ്റ് അക്കൗണ്ടും അനലിറ്റിക്സും ലിസ്റ്റ് ചെയ്തിരിക്കുന്നു. ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ, പോസ്റ്റ് ചെയ്യുന്ന Dt 20.01 Kt 10 ജനറേറ്റുചെയ്യും, അക്കൗണ്ട് 20 (ഡിവിഷൻ, ഇനം ഗ്രൂപ്പ്, കോസ്റ്റ് ഇനം) ൻ്റെ അനുബന്ധ അനലിറ്റിക്സ് സഹിതം.

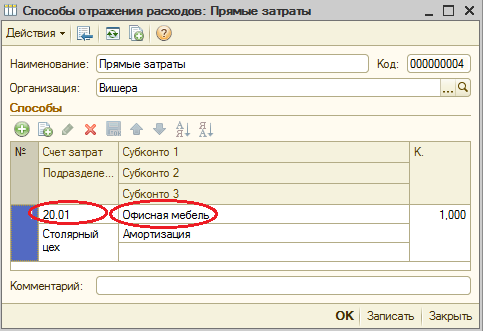

മൂല്യത്തകർച്ച ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്ന രീതി (മെനു അല്ലെങ്കിൽ ടാബ് "OS" അല്ലെങ്കിൽ "അദൃശ്യമായ അസറ്റുകൾ"). അക്കൌണ്ടിംഗിനായി ഒരു സ്ഥിര അസറ്റ് സ്വീകരിക്കുമ്പോൾ (അകൌണ്ടിംഗിനായി അദൃശ്യമായ ആസ്തികൾ സ്വീകരിക്കുക, ജോലി വസ്ത്രങ്ങൾ പ്രവർത്തനത്തിലേക്ക് മാറ്റുക) നിങ്ങൾ ഈ രീതി തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, ഈ സ്ഥിര അസറ്റിൻ്റെ മൂല്യത്തകർച്ച (അദൃശ്യ ആസ്തികളുടെ മൂല്യത്തകർച്ച, ജോലി വസ്ത്രങ്ങളുടെ വില തിരിച്ചടവ്) അസൈൻ ചെയ്യപ്പെടും. നിർദ്ദിഷ്ട അക്കൗണ്ടും ചെലവ് വിശകലനവും. ഈ സാഹചര്യത്തിൽ, Dt 20.01 Kt 02.01 എന്ന പോസ്റ്റിംഗ് ജനറേറ്റുചെയ്യും.

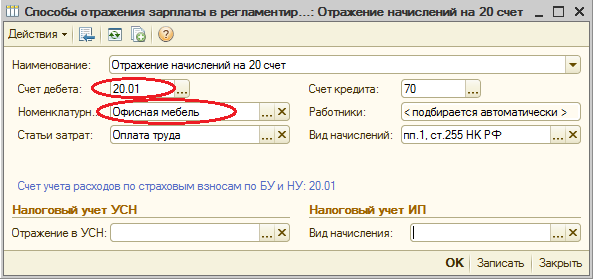

അക്കൗണ്ടിംഗിൽ വേതനം പ്രതിഫലിപ്പിക്കുന്ന രീതി (മെനു അല്ലെങ്കിൽ "ശമ്പളം" ടാബ്). അക്രൂവലിൽ നിങ്ങൾ ഈ രീതി വ്യക്തമാക്കുകയാണെങ്കിൽ, ജീവനക്കാരൻ്റെ ശമ്പളവും പേറോൾ ടാക്സുകളും ഉചിതമായ അക്കൗണ്ടിലേക്കും ചെലവ് അനലിറ്റിക്സിലേക്കും ഈടാക്കും. ഈ സാഹചര്യത്തിൽ, ശമ്പളം ശേഖരിക്കുമ്പോൾ, പോസ്റ്റിംഗ് Dt 20.01 Kt 70 ജനറേറ്റുചെയ്യും.

മാസാവസാനം, 20-ഉം 23-ഉം അക്കൗണ്ടുകളിൽ ശേഖരിക്കുന്ന നേരിട്ടുള്ള ചെലവുകൾ, ഉൽപ്പാദിപ്പിക്കുന്ന ഉൽപ്പന്നങ്ങൾക്കിടയിൽ വിതരണം ചെയ്യപ്പെടുന്നു, കൂടാതെ ഉൽപ്പന്ന ഗ്രൂപ്പുകൾ (പ്രവർത്തന തരങ്ങൾ) പുരോഗതിയിലാണ്. സാധാരണ മാസാവസാന ക്ലോസിംഗ് പ്രവർത്തനങ്ങളിലൂടെയാണ് വിതരണം നടക്കുന്നത്.

കൂടാതെ, പൊതുവായ ഉൽപ്പാദനവും പൊതു ബിസിനസ്സ് ചെലവുകളും ഉണ്ട്, അവ യഥാക്രമം 25, 26 അക്കൗണ്ടുകളിൽ കണക്കാക്കുന്നു.

മാസത്തിലെ പൊതു ഉൽപ്പാദനച്ചെലവുകൾ അക്കൗണ്ട് 25-ലേക്ക് ഈടാക്കുന്നു. അവ പ്രതിഫലിപ്പിക്കുന്നതിന്, നേരിട്ടുള്ള ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്നതിന് അതേ രേഖകൾ ഉപയോഗിക്കാം. മാസാവസാനം, അക്കൗണ്ട് 25-ൽ ശേഖരിക്കുന്ന ചെലവുകൾ, ഇനം ഗ്രൂപ്പുകൾ (പ്രവർത്തന തരങ്ങൾ), ഒരു പ്രത്യേക ഡിവിഷനിൽ, വിതരണ അടിത്തറയ്ക്ക് അനുസൃതമായി, പതിവ് പ്രവർത്തനങ്ങൾ ഉപയോഗിച്ച് അക്കൗണ്ട് 20-ലേക്ക് വിതരണം ചെയ്യുന്നു.

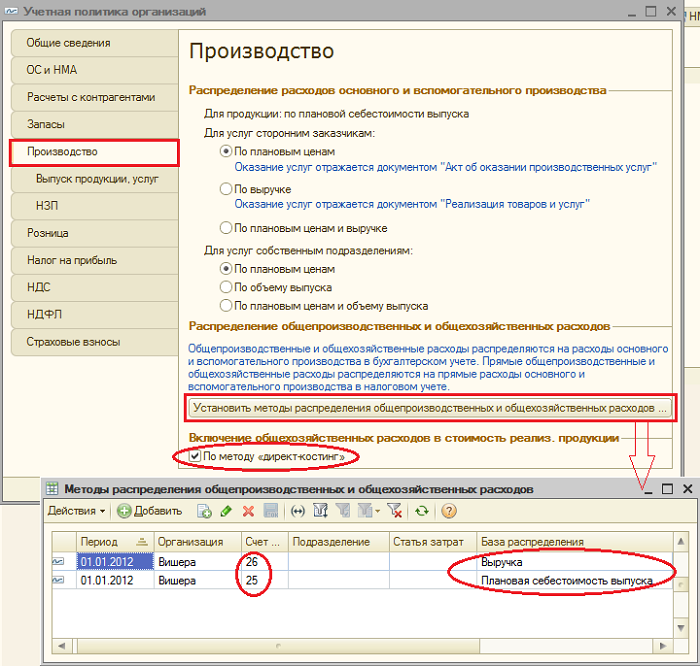

മാസത്തിലെ പൊതു ബിസിനസ്സ് ചെലവുകൾ അക്കൗണ്ട് 26-ൽ ഈടാക്കുന്നു. അവ പ്രതിഫലിപ്പിക്കുന്നതിന്, നേരിട്ടുള്ള ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്നതിന് അതേ രേഖകൾ ഉപയോഗിക്കാം. മാസാവസാനം, അക്കൗണ്ട് 26-ൽ ശേഖരിച്ച ചെലവുകൾ രണ്ട് തരത്തിൽ എഴുതിത്തള്ളാം. തിരഞ്ഞെടുത്ത വിതരണ അടിത്തറയ്ക്ക് അനുസൃതമായി, മുഴുവൻ എൻ്റർപ്രൈസസിൻ്റെയും ഇനം ഗ്രൂപ്പുകൾ (പ്രവർത്തന തരങ്ങൾ) അനുസരിച്ച് അവ അക്കൗണ്ട് 20-ലേക്ക് വിതരണം ചെയ്യാൻ കഴിയും. അല്ലെങ്കിൽ, "ഡയറക്ട് കോസ്റ്റിംഗ്" രീതി ഉപയോഗിക്കുകയാണെങ്കിൽ, പൊതു ബിസിനസ് ചെലവുകൾ നേരിട്ട് 90.08 എന്ന അക്കൗണ്ടിലേക്ക് എഴുതിത്തള്ളപ്പെടും. ഭരണപരമായ ചെലവുകൾ» വിൽപ്പന വരുമാനത്തിന് ആനുപാതികമായി.

ഓർഗനൈസേഷൻ്റെ അക്കൌണ്ടിംഗ് പോളിസി (മെനു അല്ലെങ്കിൽ "എൻ്റർപ്രൈസ്" ടാബ്) രൂപത്തിലാണ് കോസ്റ്റ് അക്കൗണ്ടിംഗ് സജ്ജീകരിച്ചിരിക്കുന്നത്.

"പ്രൊഡക്ഷൻ" ടാബിൽ, പൊതുവായതും പൊതുവായതുമായ ഉൽപ്പാദന ചെലവുകൾ വിതരണം ചെയ്യുന്നതിനുള്ള രീതികൾ "വിതരണ രീതികൾ സജ്ജമാക്കുക ..." ബട്ടൺ ഉപയോഗിച്ച് സൂചിപ്പിച്ചിരിക്കുന്നു. തുറക്കുന്ന ഫോമിൽ, നിങ്ങൾ ഓരോ അക്കൗണ്ടിനും വിതരണ അടിസ്ഥാനം സൂചിപ്പിക്കേണ്ടതുണ്ട്, അത് ഔട്ട്പുട്ടിൻ്റെ അളവ്, ആസൂത്രിത ഉൽപാദനച്ചെലവ്, വേതനം, മെറ്റീരിയൽ ചെലവുകൾ, വരുമാനം, നേരിട്ടുള്ള ചെലവുകൾ, നേരിട്ടുള്ള ചെലവുകളുടെ വ്യക്തിഗത ഇനങ്ങൾ എന്നിവ ആകാം. ആവശ്യമെങ്കിൽ, വകുപ്പുകളും ചെലവ് ഇനങ്ങളും വിതരണത്തിൻ്റെ രീതികൾ നിങ്ങൾക്ക് വിശദമായി നൽകാം.

നേരിട്ടുള്ള വിലനിർണ്ണയ രീതിയുടെ ഉപയോഗവും സേവനങ്ങൾക്കായുള്ള ഉൽപാദനച്ചെലവിൻ്റെ വിതരണവും ഇവിടെ നിങ്ങൾക്ക് ക്രമീകരിക്കാം.

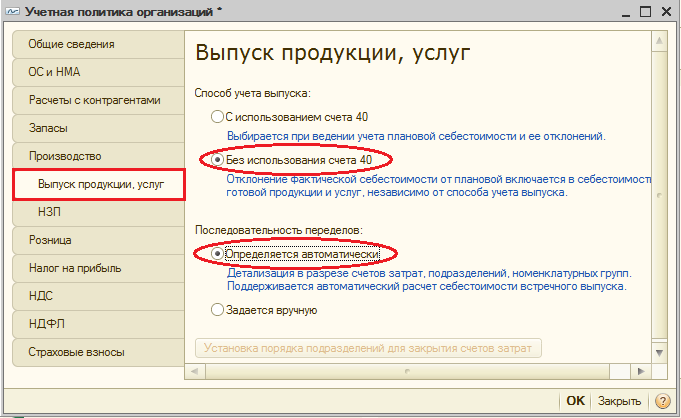

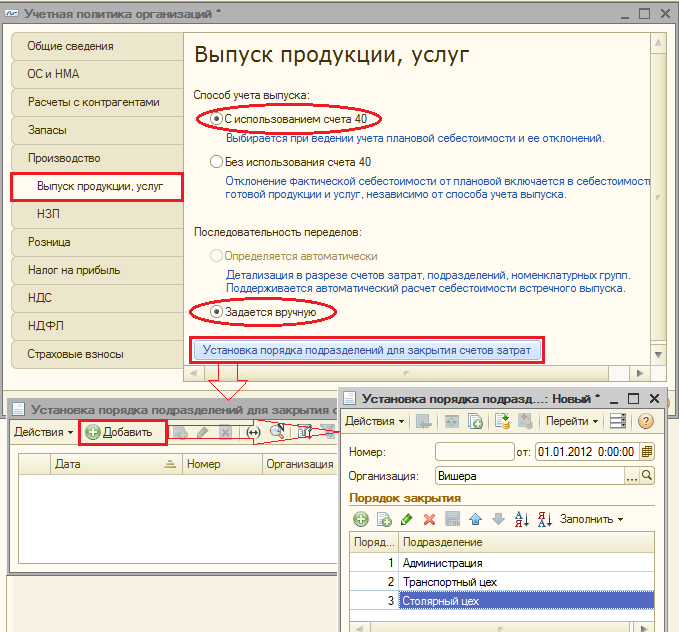

"ഉൽപ്പന്ന ഔട്ട്പുട്ട്" ടാബിൽ, പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ, പ്രൊഡക്ഷൻ സേവനങ്ങൾ) - അക്കൗണ്ട് 40 ഉപയോഗിച്ചോ അല്ലാതെയോ നിങ്ങൾ അക്കൗണ്ടിംഗ് രീതി തിരഞ്ഞെടുക്കുന്നു. മൾട്ടി-ഡിസ്ട്രിബ്യൂഷൻ ഉൽപ്പാദനത്തിന് പ്രധാനപ്പെട്ട അക്കൗണ്ടുകൾ അവസാനിപ്പിക്കുന്നു. ഓട്ടോമാറ്റിക് ഡിറ്റക്ഷൻ തിരഞ്ഞെടുക്കാൻ ശുപാർശ ചെയ്യുന്നു. അക്കൗണ്ട് 40 ഉപയോഗിച്ച് ആസൂത്രിത ചെലവിൽ ഉൽപ്പാദനം കണക്കാക്കിയാൽ, പുനർവിതരണങ്ങളുടെ ക്രമത്തിൻ്റെ യാന്ത്രിക കണക്കുകൂട്ടൽ അസാധ്യമാണ്. ഈ സാഹചര്യത്തിൽ, നിങ്ങൾ മാനുവൽ രീതി തിരഞ്ഞെടുക്കേണ്ടതുണ്ട്, തുടർന്ന് അക്കൗണ്ടുകൾ അടയ്ക്കുന്നതിന് ഡിവിഷനുകളുടെ ക്രമം സ്വമേധയാ സജ്ജമാക്കുക (ബട്ടൺ ഉപയോഗിച്ച്).

പ്രോസസ്സിംഗ് ഘട്ടങ്ങളുടെ ക്രമത്തിൻ്റെ യാന്ത്രിക നിർണ്ണയം സജ്ജീകരിച്ചിരിക്കുന്നു:

പുനർവിഭജനങ്ങളുടെ ക്രമം സ്വമേധയാ നിർണ്ണയിക്കാൻ സജ്ജമാക്കി, ഡിവിഷനുകളുടെ ക്രമം സ്ഥാപിച്ചു:

പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ ഉത്പാദനവും വിൽപ്പനയും

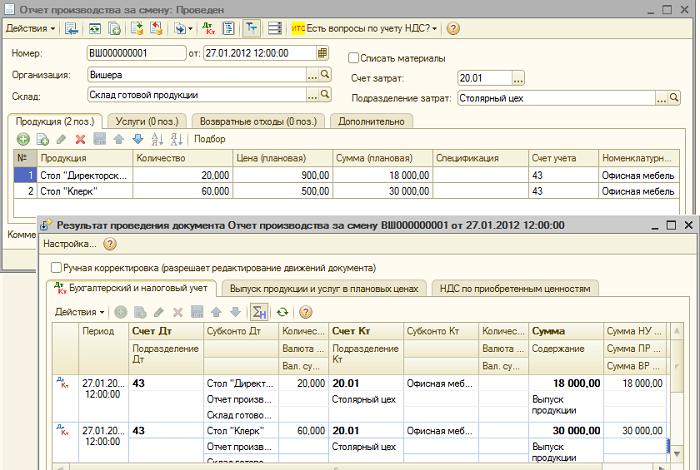

ഉൽപ്പന്നങ്ങളുടെ ഔട്ട്പുട്ട് (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ, സ്വന്തം ഡിവിഷനുകളിലേക്കുള്ള ഉൽപ്പാദന സേവനങ്ങൾ) "ഷിഫ്റ്റിനായുള്ള പ്രൊഡക്ഷൻ റിപ്പോർട്ട്" (മെനു അല്ലെങ്കിൽ ടാബ് "പ്രൊഡക്ഷൻ") എന്ന പ്രമാണം പ്രോഗ്രാമിൽ പ്രതിഫലിപ്പിക്കുന്നു. നിർമ്മിച്ച ഉൽപ്പന്നങ്ങൾ ആസൂത്രിത ചെലവിൽ കണക്കാക്കുന്നു, ഡോക്യുമെൻ്റ് പോസ്റ്റിംഗ് Dt 43 Kt 20 സൃഷ്ടിക്കുന്നു (അല്ലെങ്കിൽ, അക്കൗണ്ട് 40-ൻ്റെ ഉപയോഗം വ്യക്തമാക്കിയിട്ടുണ്ടെങ്കിൽ, പോസ്റ്റ് ചെയ്യുന്നത് Dt 43 Kt 40). റിലീസ് ചെയ്ത ഉൽപ്പന്നത്തിനായുള്ള ഉൽപ്പന്ന ഗ്രൂപ്പിനെ ശരിയായി സൂചിപ്പിക്കേണ്ടത് ആവശ്യമാണ്."ഷിഫ്റ്റിനായുള്ള പ്രൊഡക്ഷൻ റിപ്പോർട്ട്" എന്ന പ്രമാണവും അത് നടപ്പിലാക്കുന്നതിൻ്റെ ഫലവും (അക്കൗണ്ട് 40 ഉപയോഗിച്ചിട്ടില്ല):

പ്രോഗ്രാമിലെ ചെലവ് ശരിയായി കണക്കാക്കാൻ, ഉൽപ്പന്ന ഗ്രൂപ്പുകളുടെ (പ്രവർത്തന തരങ്ങൾ) പശ്ചാത്തലത്തിൽ വരുമാനവും ചെലവും പൊരുത്തപ്പെടുത്തുന്നതിനുള്ള തത്വം നിരീക്ഷിക്കേണ്ടത് ആവശ്യമാണ്. അതായത്, ഒരു ഉൽപ്പന്ന ഗ്രൂപ്പിന് ചിലവുകൾ ഉണ്ടെങ്കിൽ, അവ ഈ ഉൽപ്പന്ന ഗ്രൂപ്പിൻ്റെ ഔട്ട്പുട്ടും വരുമാനവുമായി പൊരുത്തപ്പെടണം.

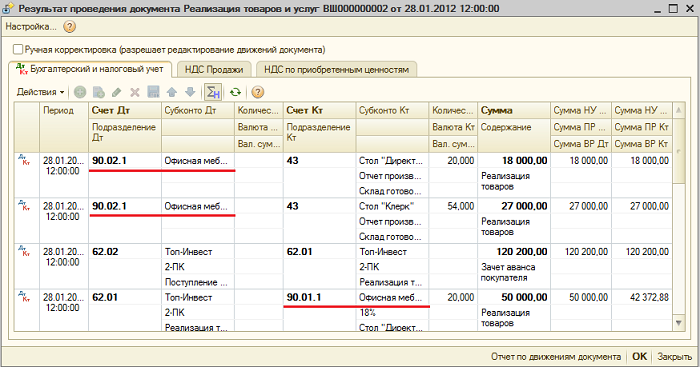

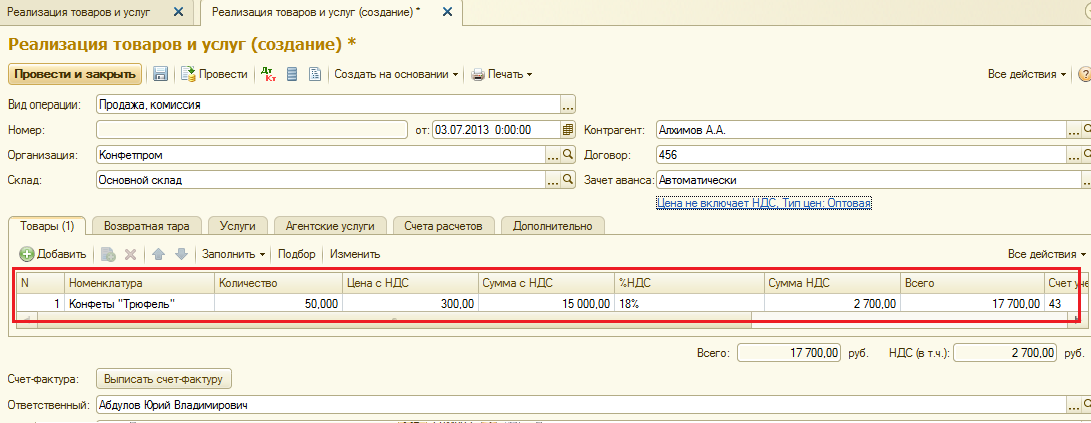

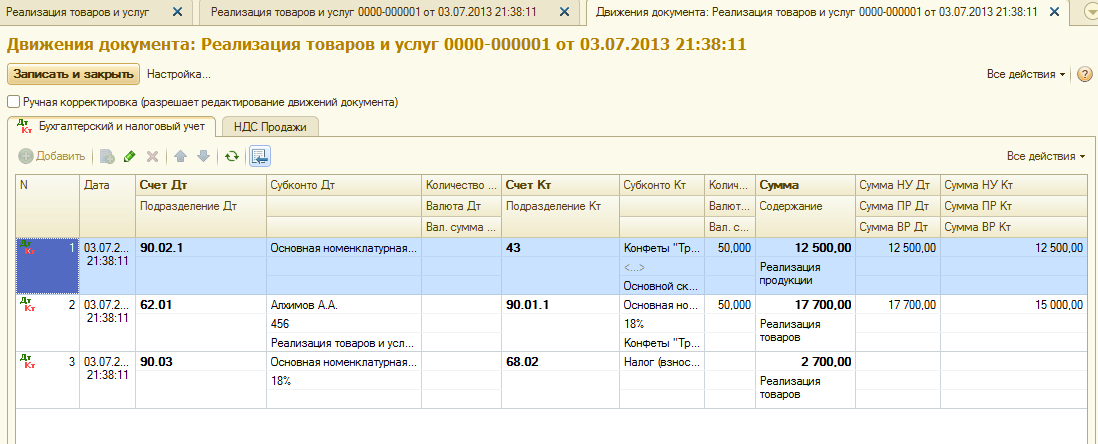

പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ വിൽപ്പന "ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വിൽപ്പന" എന്ന പ്രമാണത്തിൽ പ്രതിഫലിക്കുന്നു, കൂടാതെ ഒരു വരുമാന എൻട്രി സൃഷ്ടിക്കപ്പെടുന്നു: Dt 62 Kt 90.01, കൂടാതെ ഒരു കോസ്റ്റ് എഴുതിത്തള്ളൽ എൻട്രി ഉൽപ്പന്നങ്ങൾ വിറ്റു: Dt 90.02 Kt 43. അക്കൗണ്ടുകളുടെ അനലിറ്റിക്സ് 90.01, 90.02 - നാമകരണ ഗ്രൂപ്പുകൾ (പ്രവർത്തന തരങ്ങൾ).

ഉൽപ്പന്ന വിൽപ്പനയ്ക്കുള്ള പ്രമാണം നടപ്പിലാക്കുന്നതിൻ്റെ ഫലം:

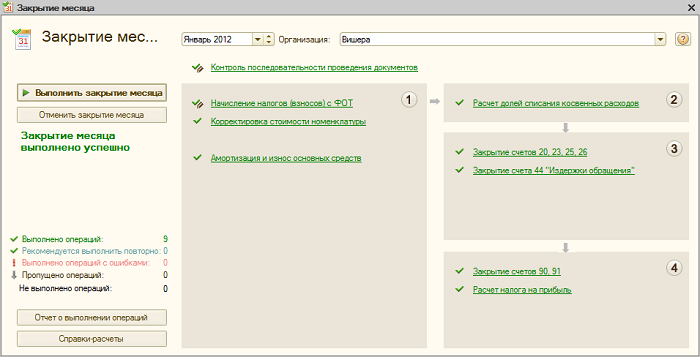

കാലയളവ് അവസാനിപ്പിക്കുകയും യഥാർത്ഥ ചെലവ് കണക്കാക്കുകയും ചെയ്യുന്നു

ചെലവ് അക്കൌണ്ടുകൾ അടയ്ക്കുകയും ഉൽപ്പാദിപ്പിക്കുന്ന ഉൽപ്പന്നങ്ങളുടെ (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ) യഥാർത്ഥ വില കണക്കാക്കുകയും ചെയ്യുന്നത് മാസാവസാനം പതിവ് പ്രവർത്തനങ്ങളിലൂടെയാണ്. മുമ്പ്, സ്ഥിര ആസ്തികളുടെ മൂല്യത്തകർച്ച കണക്കാക്കുന്നതിനും, വർക്ക് വസ്ത്രങ്ങളുടെ വില തിരിച്ചടയ്ക്കുന്നതിനും, മാറ്റിവച്ച ചെലവുകൾ എഴുതിത്തള്ളുന്നതിനും, വേതനവും ശമ്പള നികുതിയും കണക്കാക്കുന്നതിനും പതിവ് പ്രവർത്തനങ്ങൾ നടത്തണം.നിങ്ങൾക്ക് "മാസാവസാനം" എന്ന പതിവ് പ്രോസസ്സിംഗ് ഉപയോഗിക്കാം ( മെനു: "പ്രവർത്തനങ്ങൾ"). ഈ സാഹചര്യത്തിൽ, ഏത് പതിവ് പ്രവർത്തനങ്ങൾ ആവശ്യമാണെന്ന് പ്രോഗ്രാം തന്നെ "നിർണ്ണയിക്കുകയും" അവ ശരിയായ ക്രമത്തിൽ നടപ്പിലാക്കുകയും ചെയ്യും. "പ്രതിമാസ ക്ലോസിംഗ് നടത്തുക" ബട്ടൺ ക്ലിക്കുചെയ്ത് നിർവ്വഹണം സംഭവിക്കുന്നു.

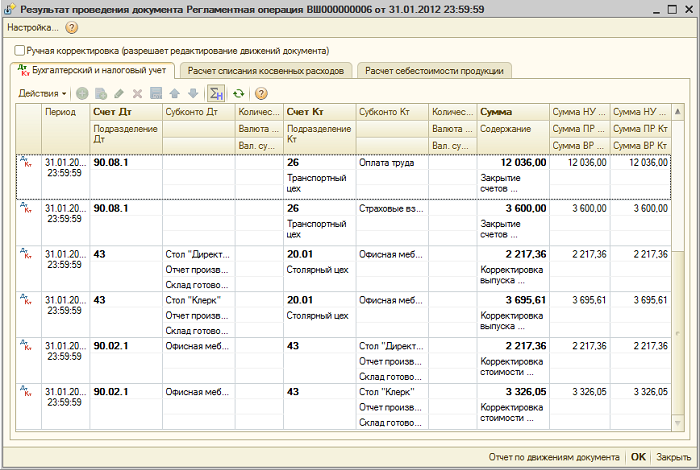

നടത്തുമ്പോൾ നിയന്ത്രണ പ്രവർത്തനം"ക്ലോസിംഗ് അക്കൗണ്ടുകൾ 20, 23, 25, 26" നിരവധി ഘട്ടങ്ങൾ ഉൾക്കൊള്ളുന്നു: വിതരണം പരോക്ഷ ചെലവുകൾ(സ്ഥാപിതമായ "വിതരണ രീതികൾ" അനുസരിച്ച്), ഓരോ ഉൽപ്പന്നത്തിനും ഓരോ ഡിവിഷനും നേരിട്ടുള്ള ചെലവുകളുടെ കണക്കുകൂട്ടൽ, ചെലവ് ക്രമീകരണം.

"ക്ലോസിംഗ് അക്കൗണ്ടുകൾ 20, 23, 25, 26" എന്ന പ്രവർത്തനത്തിൻ്റെ ഒരു ഉദാഹരണം നമുക്ക് നൽകാം (ഓർഗനൈസേഷൻ "ഡയറക്ട് കോസ്റ്റിംഗ്" രീതി ഉപയോഗിക്കുന്നു). അക്കൗണ്ട് 26 അടയ്ക്കുന്നതിനുള്ള എൻട്രികൾ ഉണ്ട് (എല്ലാം ചിത്രത്തിൽ ദൃശ്യമല്ല), ഉൽപ്പന്ന ഔട്ട്പുട്ട് ക്രമീകരിക്കുക, വിൽക്കുന്ന സാധനങ്ങളുടെ വില ക്രമീകരിക്കുക. (യഥാർത്ഥ ചെലവ് ആസൂത്രണം ചെയ്തതിലും കുറവാണെങ്കിൽ അഡ്ജസ്റ്റ്മെൻ്റ് തുകകൾ നെഗറ്റീവ് ആയിരിക്കാം).

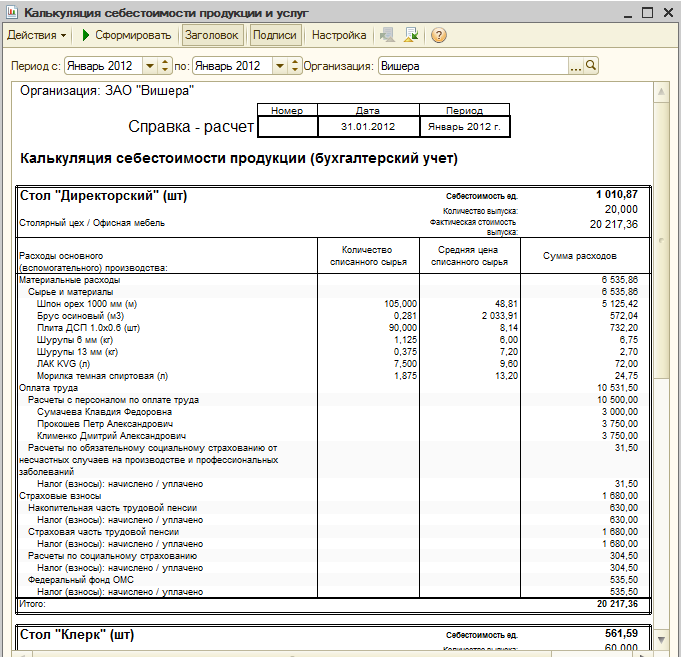

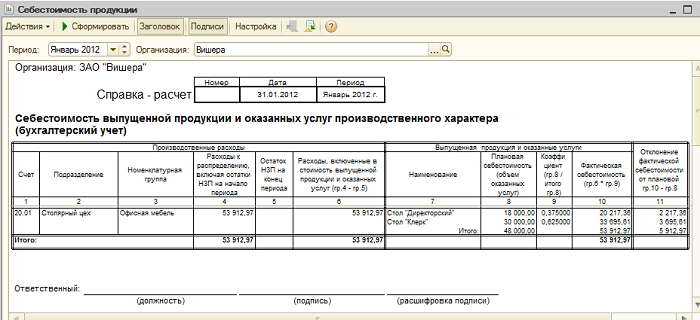

കോസ്റ്റ് അക്കൗണ്ടുകൾ അവസാനിപ്പിച്ചതിന് ശേഷം, നിങ്ങൾക്ക് കണക്കുകൂട്ടൽ സർട്ടിഫിക്കറ്റുകൾ സൃഷ്ടിക്കാൻ കഴിയും ("മാസം ക്ലോസിംഗ്" പ്രോസസ്സിംഗിൽ നിന്നോ മെനു: “റിപ്പോർട്ടുകൾ - സഹായവും കണക്കുകൂട്ടലുകളും»).

സഹായ കണക്കുകൂട്ടൽ "കണക്കുകൂട്ടൽ":

"ഉൽപ്പന്ന വില" കണക്കാക്കാൻ സഹായിക്കുക:

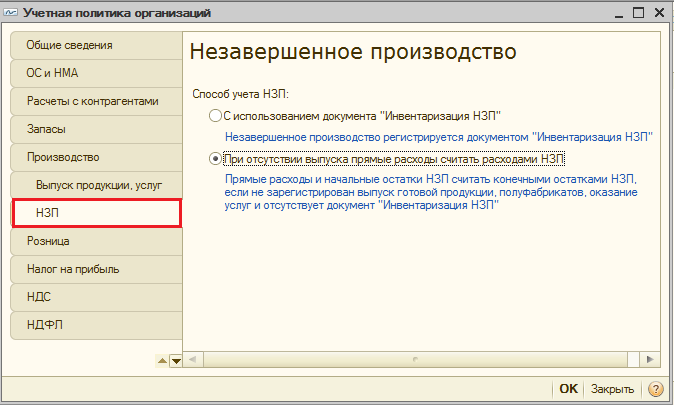

പണി പുരോഗമിക്കുന്നു

ഈ കാലയളവിൽ ഉൽപ്പാദനച്ചെലവുകൾ ഉണ്ടായിട്ടുണ്ടെങ്കിലും, ഔട്ട്പുട്ട് (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ, പ്രൊഡക്ഷൻ സേവനങ്ങൾ) ഇല്ലെങ്കിൽ, അല്ലെങ്കിൽ അത് അപൂർണ്ണമാണെങ്കിൽ, അക്കൗണ്ട് 20 അടച്ചിട്ടില്ല, പുരോഗമിക്കുന്ന ജോലിയുടെ മൂല്യം (WIP) അതിൽ നിലനിൽക്കും. അടുത്ത മാസത്തേക്ക് മാറ്റി. "WIP" ടാബിൽ, ഓർഗനൈസേഷൻ്റെ അക്കൌണ്ടിംഗ് പോളിസിയുടെ രൂപത്തിൽ പുരോഗതിയിലുള്ള ജോലിയുടെ അക്കൗണ്ടിംഗ് ക്രമീകരിക്കാവുന്നതാണ്. സ്ഥിരസ്ഥിതി രീതി സാധാരണയായി "റിലീസിൻ്റെ അഭാവത്തിൽ, നേരിട്ടുള്ള ചെലവുകൾ WIP ചെലവുകളായി പരിഗണിക്കുക":

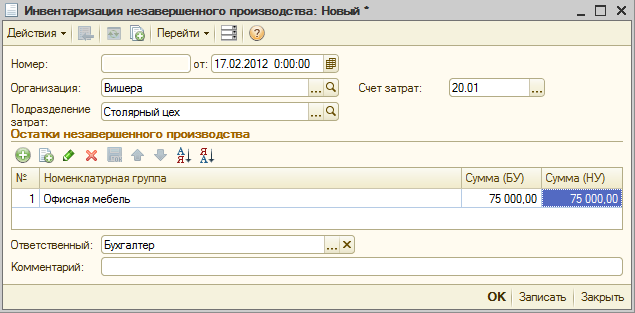

അകത്തുണ്ടെങ്കിൽ അക്കൗണ്ടിംഗ് നയം"WIP ഇൻവെൻ്ററി" എന്ന ഡോക്യുമെൻ്റ് ഉപയോഗിച്ച് WIP അക്കൌണ്ടിംഗ് രീതി തിരഞ്ഞെടുത്തിട്ടുണ്ടെങ്കിൽ, ജോലി പുരോഗമിക്കുന്നുണ്ടെങ്കിൽ, മാസം അടയ്ക്കുന്നതിന് മുമ്പ് "WIP ഇൻവെൻ്ററി" എന്ന പ്രമാണം നൽകേണ്ടത് ആവശ്യമാണ്. ഇവിടെ, ഓരോ ഇന ഗ്രൂപ്പിനും വേണ്ടി നടന്നുകൊണ്ടിരിക്കുന്ന പ്രവർത്തനങ്ങളുടെ അളവ് സ്വമേധയാ സൂചിപ്പിച്ചിരിക്കുന്നു.

02.09.2012

ഉൽപാദനച്ചെലവ്

1C ലെ ഉൽപ്പാദനച്ചെലവുകൾക്കുള്ള അക്കൗണ്ടിംഗ്: ഇനം ഗ്രൂപ്പുകളുടെ (പ്രവർത്തനത്തിൻ്റെ തരങ്ങൾ) പശ്ചാത്തലത്തിലാണ് അക്കൗണ്ടിംഗ് 8 പ്രോഗ്രാം നടത്തുന്നത്. അവ ആദ്യം "നാമകരണ ഗ്രൂപ്പുകൾ" എന്ന ഡയറക്ടറിയിൽ നൽകണം ( മെനു: “എൻ്റർപ്രൈസ് - സാധനങ്ങൾ (മെറ്റീരിയലുകൾ, ഉൽപ്പന്നങ്ങൾ, സേവനങ്ങൾ)”).

ഉദാഹരണം:

നേരിട്ടുള്ള ഉൽപാദനച്ചെലവ് അക്കൗണ്ടുകൾ 20 "പ്രധാന ഉൽപ്പാദനം", 23 "ഓക്സിലറി പ്രൊഡക്ഷൻ" എന്നിവയിൽ രേഖപ്പെടുത്തിയിട്ടുണ്ട്. നിർദ്ദിഷ്ട തരം ഉൽപ്പന്നങ്ങൾക്ക് (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ, ഉൽപാദന സേവനങ്ങൾ) ആട്രിബ്യൂട്ട് ചെയ്യാവുന്ന എല്ലാം ഇതിൽ ഉൾപ്പെടുന്നു: ഉൽപാദനത്തിനായി എഴുതിത്തള്ളുന്ന അസംസ്കൃത വസ്തുക്കൾ, മൂലധന ഉപകരണങ്ങളുടെ മൂല്യത്തകർച്ച, ഉൽപാദന തൊഴിലാളികളുടെ വേതനവും ശമ്പള നികുതിയും കൂടാതെ ചില സേവനങ്ങളും.

റെഡി പരിഹാരങ്ങൾ (ഇൻസ്റ്റാൾ ചെയ്യാൻ തയ്യാറാണ് കൂടാതെ അധിക കോൺഫിഗറേഷൻ ആവശ്യമില്ല)

മാസത്തിൽ, "അഭ്യർത്ഥന-ഇൻവോയ്സ്", "ചരക്കുകളുടെയും സേവനങ്ങളുടെയും രസീത്" ("സേവനങ്ങൾ" ടാബ്), "അഡ്വാൻസ് റിപ്പോർട്ട്" ("മറ്റ്" ടാബ്), "പേയ്റോൾ" തുടങ്ങിയ പ്രമാണങ്ങൾ ഉപയോഗിച്ച് പ്രോഗ്രാമിൽ നേരിട്ടുള്ള ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്നു. ”, അതുപോലെ റെഗുലേറ്ററി പ്രവർത്തനങ്ങൾ “സ്ഥിര ആസ്തികളുടെ മൂല്യത്തകർച്ചയും മൂല്യത്തകർച്ചയും”, “പണപ്പട്ടികയിൽ നിന്നുള്ള നികുതികളുടെ (സംഭാവനകൾ) കണക്കുകൂട്ടൽ” കൂടാതെ മറ്റു ചിലതും. രേഖകളിലും മൂല്യത്തകർച്ച ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്ന രീതികളിലും അക്കൗണ്ടിംഗിൽ വേതനം പ്രതിഫലിപ്പിക്കുന്ന രീതികളിലും നാമകരണ ഗ്രൂപ്പിൻ്റെ ശരിയായ സൂചന നിങ്ങൾ ശ്രദ്ധിക്കണം.

നേരിട്ടുള്ള ഉൽപാദനച്ചെലവിൻ്റെ ഉദാഹരണങ്ങൾ

"ആവശ്യകത-ഇൻവോയ്സ്" പ്രമാണം (മെനു അല്ലെങ്കിൽ "പ്രൊഡക്ഷൻ" ടാബ്) ഉൽപ്പാദനത്തിനുള്ള സാമഗ്രികളുടെ എഴുതിത്തള്ളൽ പ്രതിഫലിപ്പിക്കുന്നു. കോസ്റ്റ് അക്കൗണ്ട് ടാബിൽ കോസ്റ്റ് അക്കൗണ്ടും അനലിറ്റിക്സും ലിസ്റ്റ് ചെയ്തിരിക്കുന്നു. ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ, പോസ്റ്റ് ചെയ്യുന്ന Dt 20.01 Kt 10 ജനറേറ്റുചെയ്യും, അക്കൗണ്ട് 20 (ഡിവിഷൻ, ഇനം ഗ്രൂപ്പ്, കോസ്റ്റ് ഇനം) ൻ്റെ അനുബന്ധ അനലിറ്റിക്സ് സഹിതം.

മൂല്യത്തകർച്ച ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്ന രീതി (മെനു അല്ലെങ്കിൽ ടാബ് "OS" അല്ലെങ്കിൽ "അദൃശ്യമായ അസറ്റുകൾ"). അക്കൌണ്ടിംഗിനായി ഒരു സ്ഥിര അസറ്റ് സ്വീകരിക്കുമ്പോൾ (അകൌണ്ടിംഗിനായി അദൃശ്യമായ ആസ്തികൾ സ്വീകരിക്കുക, ജോലി വസ്ത്രങ്ങൾ പ്രവർത്തനത്തിലേക്ക് മാറ്റുക) നിങ്ങൾ ഈ രീതി തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, ഈ സ്ഥിര അസറ്റിൻ്റെ മൂല്യത്തകർച്ച (അദൃശ്യ ആസ്തികളുടെ മൂല്യത്തകർച്ച, ജോലി വസ്ത്രങ്ങളുടെ വില തിരിച്ചടവ്) അസൈൻ ചെയ്യപ്പെടും. നിർദ്ദിഷ്ട അക്കൗണ്ടും ചെലവ് വിശകലനവും. ഈ സാഹചര്യത്തിൽ, Dt 20.01 Kt 02.01 എന്ന പോസ്റ്റിംഗ് ജനറേറ്റുചെയ്യും.

അക്കൗണ്ടിംഗിൽ വേതനം പ്രതിഫലിപ്പിക്കുന്ന രീതി (മെനു അല്ലെങ്കിൽ "ശമ്പളം" ടാബ്). അക്രൂവലിൽ നിങ്ങൾ ഈ രീതി വ്യക്തമാക്കുകയാണെങ്കിൽ, ജീവനക്കാരൻ്റെ ശമ്പളവും പേറോൾ ടാക്സുകളും ഉചിതമായ അക്കൗണ്ടിലേക്കും ചെലവ് അനലിറ്റിക്സിലേക്കും ഈടാക്കും. ഈ സാഹചര്യത്തിൽ, ശമ്പളം ശേഖരിക്കുമ്പോൾ, പോസ്റ്റിംഗ് Dt 20.01 Kt 70 ജനറേറ്റുചെയ്യും.

മാസാവസാനം, 20-ഉം 23-ഉം അക്കൗണ്ടുകളിൽ ശേഖരിക്കുന്ന നേരിട്ടുള്ള ചെലവുകൾ, ഉൽപ്പാദിപ്പിക്കുന്ന ഉൽപ്പന്നങ്ങൾക്കിടയിൽ വിതരണം ചെയ്യപ്പെടുന്നു, കൂടാതെ ഉൽപ്പന്ന ഗ്രൂപ്പുകൾ (പ്രവർത്തന തരങ്ങൾ) പുരോഗതിയിലാണ്. സാധാരണ മാസാവസാന ക്ലോസിംഗ് പ്രവർത്തനങ്ങളിലൂടെയാണ് വിതരണം നടക്കുന്നത്.

കൂടാതെ, പൊതുവായ ഉൽപ്പാദനവും പൊതു ബിസിനസ്സ് ചെലവുകളും ഉണ്ട്, അവ യഥാക്രമം 25, 26 അക്കൗണ്ടുകളിൽ കണക്കാക്കുന്നു.

മാസത്തിലെ പൊതു ഉൽപ്പാദനച്ചെലവുകൾ അക്കൗണ്ട് 25-ലേക്ക് ഈടാക്കുന്നു. അവ പ്രതിഫലിപ്പിക്കുന്നതിന്, നേരിട്ടുള്ള ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്നതിന് അതേ രേഖകൾ ഉപയോഗിക്കാം. മാസാവസാനം, അക്കൗണ്ട് 25-ൽ ശേഖരിക്കുന്ന ചെലവുകൾ, ഇനം ഗ്രൂപ്പുകൾ (പ്രവർത്തന തരങ്ങൾ), ഒരു പ്രത്യേക ഡിവിഷനിൽ, വിതരണ അടിത്തറയ്ക്ക് അനുസൃതമായി, പതിവ് പ്രവർത്തനങ്ങൾ ഉപയോഗിച്ച് അക്കൗണ്ട് 20-ലേക്ക് വിതരണം ചെയ്യുന്നു.

മാസത്തിലെ പൊതു ബിസിനസ്സ് ചെലവുകൾ അക്കൗണ്ട് 26-ൽ ഈടാക്കുന്നു. അവ പ്രതിഫലിപ്പിക്കുന്നതിന്, നേരിട്ടുള്ള ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്നതിന് അതേ രേഖകൾ ഉപയോഗിക്കാം. മാസാവസാനം, അക്കൗണ്ട് 26-ൽ ശേഖരിച്ച ചെലവുകൾ രണ്ട് തരത്തിൽ എഴുതിത്തള്ളാം. തിരഞ്ഞെടുത്ത വിതരണ അടിത്തറയ്ക്ക് അനുസൃതമായി, മുഴുവൻ എൻ്റർപ്രൈസസിൻ്റെയും ഇനം ഗ്രൂപ്പുകൾ (പ്രവർത്തന തരങ്ങൾ) അനുസരിച്ച് അവ അക്കൗണ്ട് 20-ലേക്ക് വിതരണം ചെയ്യാൻ കഴിയും. അല്ലെങ്കിൽ, "ഡയറക്ട് കോസ്റ്റിംഗ്" രീതി ഉപയോഗിക്കുകയാണെങ്കിൽ, പൊതു ബിസിനസ് ചെലവുകൾ വിൽപ്പന വരുമാനത്തിന് ആനുപാതികമായി 90.08 "അഡ്മിനിസ്ട്രേറ്റീവ് ചെലവുകൾ" എന്ന അക്കൗണ്ടിലേക്ക് നേരിട്ട് എഴുതിത്തള്ളപ്പെടും.

ഓർഗനൈസേഷൻ്റെ അക്കൌണ്ടിംഗ് പോളിസി (മെനു അല്ലെങ്കിൽ "എൻ്റർപ്രൈസ്" ടാബ്) രൂപത്തിലാണ് കോസ്റ്റ് അക്കൗണ്ടിംഗ് സജ്ജീകരിച്ചിരിക്കുന്നത്.

"പ്രൊഡക്ഷൻ" ടാബിൽ, പൊതുവായതും പൊതുവായതുമായ ഉൽപ്പാദന ചെലവുകൾ വിതരണം ചെയ്യുന്നതിനുള്ള രീതികൾ "വിതരണ രീതികൾ സജ്ജമാക്കുക ..." ബട്ടൺ ഉപയോഗിച്ച് സൂചിപ്പിച്ചിരിക്കുന്നു. തുറക്കുന്ന ഫോമിൽ, നിങ്ങൾ ഓരോ അക്കൗണ്ടിനും വിതരണ അടിസ്ഥാനം സൂചിപ്പിക്കേണ്ടതുണ്ട്, അത് ഔട്ട്പുട്ടിൻ്റെ അളവ്, ആസൂത്രിത ഉൽപാദനച്ചെലവ്, വേതനം, മെറ്റീരിയൽ ചെലവുകൾ, വരുമാനം, നേരിട്ടുള്ള ചെലവുകൾ, നേരിട്ടുള്ള ചെലവുകളുടെ വ്യക്തിഗത ഇനങ്ങൾ എന്നിവ ആകാം. ആവശ്യമെങ്കിൽ, വകുപ്പുകളും ചെലവ് ഇനങ്ങളും വിതരണത്തിൻ്റെ രീതികൾ നിങ്ങൾക്ക് വിശദമായി നൽകാം.

നേരിട്ടുള്ള വിലനിർണ്ണയ രീതിയുടെ ഉപയോഗവും സേവനങ്ങൾക്കായുള്ള ഉൽപാദനച്ചെലവിൻ്റെ വിതരണവും ഇവിടെ നിങ്ങൾക്ക് ക്രമീകരിക്കാം.

"ഉൽപ്പന്ന ഔട്ട്പുട്ട്" ടാബിൽ, പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ, പ്രൊഡക്ഷൻ സേവനങ്ങൾ) - അക്കൗണ്ട് 40 ഉപയോഗിച്ചോ അല്ലാതെയോ നിങ്ങൾ അക്കൗണ്ടിംഗ് രീതി തിരഞ്ഞെടുക്കുന്നു. മൾട്ടി-ഡിസ്ട്രിബ്യൂഷൻ ഉൽപ്പാദനത്തിന് പ്രധാനപ്പെട്ട അക്കൗണ്ടുകൾ അവസാനിപ്പിക്കുന്നു. ഓട്ടോമാറ്റിക് ഡിറ്റക്ഷൻ തിരഞ്ഞെടുക്കാൻ ശുപാർശ ചെയ്യുന്നു. അക്കൗണ്ട് 40 ഉപയോഗിച്ച് ആസൂത്രിത ചെലവിൽ ഉൽപ്പാദനം കണക്കാക്കിയാൽ, പുനർവിതരണങ്ങളുടെ ക്രമത്തിൻ്റെ യാന്ത്രിക കണക്കുകൂട്ടൽ അസാധ്യമാണ്. ഈ സാഹചര്യത്തിൽ, നിങ്ങൾ മാനുവൽ രീതി തിരഞ്ഞെടുക്കേണ്ടതുണ്ട്, തുടർന്ന് അക്കൗണ്ടുകൾ അടയ്ക്കുന്നതിന് ഡിവിഷനുകളുടെ ക്രമം സ്വമേധയാ സജ്ജമാക്കുക (ബട്ടൺ ഉപയോഗിച്ച്).

പ്രോസസ്സിംഗ് ഘട്ടങ്ങളുടെ ക്രമത്തിൻ്റെ യാന്ത്രിക നിർണ്ണയം സജ്ജീകരിച്ചിരിക്കുന്നു:

പുനർവിഭജനങ്ങളുടെ ക്രമം സ്വമേധയാ നിർണ്ണയിക്കാൻ സജ്ജമാക്കി, ഡിവിഷനുകളുടെ ക്രമം സ്ഥാപിച്ചു:

പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ ഉത്പാദനവും വിൽപ്പനയും

ഉൽപ്പന്നങ്ങളുടെ ഔട്ട്പുട്ട് (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ, സ്വന്തം ഡിവിഷനുകളിലേക്കുള്ള ഉൽപ്പാദന സേവനങ്ങൾ) "ഷിഫ്റ്റിനായുള്ള പ്രൊഡക്ഷൻ റിപ്പോർട്ട്" (മെനു അല്ലെങ്കിൽ ടാബ് "പ്രൊഡക്ഷൻ") എന്ന പ്രമാണം പ്രോഗ്രാമിൽ പ്രതിഫലിപ്പിക്കുന്നു. നിർമ്മിച്ച ഉൽപ്പന്നങ്ങൾ ആസൂത്രിത ചെലവിൽ കണക്കാക്കുന്നു, ഡോക്യുമെൻ്റ് പോസ്റ്റിംഗ് Dt 43 Kt 20 സൃഷ്ടിക്കുന്നു (അല്ലെങ്കിൽ, അക്കൗണ്ട് 40 ൻ്റെ ഉപയോഗം വ്യക്തമാക്കിയിട്ടുണ്ടെങ്കിൽ, പോസ്റ്റ് ചെയ്യുന്നത് Dt 43 Kt 40). റിലീസ് ചെയ്ത ഉൽപ്പന്നത്തിനായുള്ള ഉൽപ്പന്ന ഗ്രൂപ്പിനെ ശരിയായി സൂചിപ്പിക്കേണ്ടത് ആവശ്യമാണ്.

"ഷിഫ്റ്റിനായുള്ള പ്രൊഡക്ഷൻ റിപ്പോർട്ട്" എന്ന പ്രമാണവും അത് നടപ്പിലാക്കുന്നതിൻ്റെ ഫലവും (അക്കൗണ്ട് 40 ഉപയോഗിച്ചിട്ടില്ല):

പ്രോഗ്രാമിലെ ചെലവ് ശരിയായി കണക്കാക്കാൻ, ഉൽപ്പന്ന ഗ്രൂപ്പുകളുടെ (പ്രവർത്തന തരങ്ങൾ) പശ്ചാത്തലത്തിൽ വരുമാനവും ചെലവും പൊരുത്തപ്പെടുത്തുന്നതിനുള്ള തത്വം നിരീക്ഷിക്കേണ്ടത് ആവശ്യമാണ്. അതായത്, ഒരു ഉൽപ്പന്ന ഗ്രൂപ്പിന് ചിലവുകൾ ഉണ്ടെങ്കിൽ, അവ ഈ ഉൽപ്പന്ന ഗ്രൂപ്പിൻ്റെ ഔട്ട്പുട്ടും വരുമാനവുമായി പൊരുത്തപ്പെടണം.

പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ വിൽപ്പന "ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വിൽപ്പന" എന്ന പ്രമാണത്തിൽ പ്രതിഫലിക്കുന്നു, ഒരു വരുമാന എൻട്രി സൃഷ്ടിക്കപ്പെടുന്നു: Dt 62 Kt 90.01, കൂടാതെ വിറ്റ സാധനങ്ങളുടെ വില എഴുതിത്തള്ളുന്നതിനുള്ള ഒരു പോസ്റ്റിംഗ്: Dt 90.02 Kt 43. അക്കൗണ്ടുകളുടെ വിശകലനം 90.01 കൂടാതെ 90.02 - ഇനം ഗ്രൂപ്പുകൾ (പ്രവർത്തന തരങ്ങൾ).

ഉൽപ്പന്ന വിൽപ്പനയ്ക്കുള്ള പ്രമാണം നടപ്പിലാക്കുന്നതിൻ്റെ ഫലം:

കാലയളവ് അവസാനിപ്പിക്കുകയും യഥാർത്ഥ ചെലവ് കണക്കാക്കുകയും ചെയ്യുന്നു

ചെലവ് അക്കൌണ്ടുകൾ അടയ്ക്കുകയും ഉൽപ്പാദിപ്പിക്കുന്ന ഉൽപ്പന്നങ്ങളുടെ (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ) യഥാർത്ഥ വില കണക്കാക്കുകയും ചെയ്യുന്നത് മാസാവസാനം പതിവ് പ്രവർത്തനങ്ങളിലൂടെയാണ്. മുമ്പ്, സ്ഥിര ആസ്തികളുടെ മൂല്യത്തകർച്ച കണക്കാക്കുന്നതിനും, വർക്ക് വസ്ത്രങ്ങളുടെ വില തിരിച്ചടയ്ക്കുന്നതിനും, മാറ്റിവച്ച ചെലവുകൾ എഴുതിത്തള്ളുന്നതിനും, വേതനവും ശമ്പള നികുതിയും കണക്കാക്കുന്നതിനും പതിവ് പ്രവർത്തനങ്ങൾ നടത്തണം.

നിങ്ങൾക്ക് "മാസാവസാനം" എന്ന പതിവ് പ്രോസസ്സിംഗ് ഉപയോഗിക്കാം ( മെനു: "പ്രവർത്തനങ്ങൾ"). ഈ സാഹചര്യത്തിൽ, ഏത് പതിവ് പ്രവർത്തനങ്ങൾ ആവശ്യമാണെന്ന് പ്രോഗ്രാം തന്നെ "നിർണ്ണയിക്കുകയും" അവ ശരിയായ ക്രമത്തിൽ നടപ്പിലാക്കുകയും ചെയ്യും. "പ്രതിമാസ ക്ലോസിംഗ് നടത്തുക" ബട്ടൺ ക്ലിക്കുചെയ്ത് നിർവ്വഹണം സംഭവിക്കുന്നു.

“ക്ലോസിംഗ് അക്കൗണ്ടുകൾ 20, 23, 25, 26” എന്ന പതിവ് പ്രവർത്തനം നടത്തുമ്പോൾ, നിരവധി ഘട്ടങ്ങൾ നടത്തുന്നു: പരോക്ഷ ചെലവുകളുടെ വിതരണം (സ്ഥാപിത “വിതരണ രീതികൾ” അനുസരിച്ച്), ഓരോ ഉൽപ്പന്നത്തിനും ഓരോ ഡിവിഷനും നേരിട്ടുള്ള ചെലവുകളുടെ കണക്കുകൂട്ടൽ, ചെലവ് ക്രമീകരണം.

"ക്ലോസിംഗ് അക്കൗണ്ടുകൾ 20, 23, 25, 26" എന്ന പ്രവർത്തനത്തിൻ്റെ ഒരു ഉദാഹരണം നമുക്ക് നൽകാം (ഓർഗനൈസേഷൻ "ഡയറക്ട് കോസ്റ്റിംഗ്" രീതി ഉപയോഗിക്കുന്നു). അക്കൗണ്ട് 26 അടയ്ക്കുന്നതിനുള്ള എൻട്രികൾ ഉണ്ട് (എല്ലാം ചിത്രത്തിൽ ദൃശ്യമല്ല), ഉൽപ്പന്ന ഔട്ട്പുട്ട് ക്രമീകരിക്കുക, വിൽക്കുന്ന സാധനങ്ങളുടെ വില ക്രമീകരിക്കുക. (യഥാർത്ഥ ചെലവ് ആസൂത്രണം ചെയ്തതിലും കുറവാണെങ്കിൽ അഡ്ജസ്റ്റ്മെൻ്റ് തുകകൾ നെഗറ്റീവ് ആയിരിക്കാം).

കോസ്റ്റ് അക്കൗണ്ടുകൾ അവസാനിപ്പിച്ചതിന് ശേഷം, നിങ്ങൾക്ക് കണക്കുകൂട്ടൽ സർട്ടിഫിക്കറ്റുകൾ സൃഷ്ടിക്കാൻ കഴിയും ("മാസം ക്ലോസിംഗ്" പ്രോസസ്സിംഗിൽ നിന്നോ മെനു: "റിപ്പോർട്ടുകൾ - സഹായവും കണക്കുകൂട്ടലുകളും»).

സഹായ കണക്കുകൂട്ടൽ "കണക്കുകൂട്ടൽ":

"ഉൽപ്പന്ന വില" കണക്കാക്കാൻ സഹായിക്കുക:

പണി പുരോഗമിക്കുന്നു

ഈ കാലയളവിൽ ഉൽപ്പാദനച്ചെലവുകൾ ഉണ്ടായിട്ടുണ്ടെങ്കിലും, ഔട്ട്പുട്ട് (സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ, പ്രൊഡക്ഷൻ സേവനങ്ങൾ) ഇല്ലെങ്കിൽ, അല്ലെങ്കിൽ അത് അപൂർണ്ണമാണെങ്കിൽ, അക്കൗണ്ട് 20 അടച്ചിട്ടില്ല, പുരോഗമിക്കുന്ന ജോലിയുടെ മൂല്യം (WIP) അതിൽ നിലനിൽക്കും. അടുത്ത മാസത്തേക്ക് മാറ്റി. "WIP" ടാബിൽ, ഓർഗനൈസേഷൻ്റെ അക്കൌണ്ടിംഗ് പോളിസിയുടെ രൂപത്തിൽ പുരോഗതിയിലുള്ള ജോലിയുടെ അക്കൗണ്ടിംഗ് ക്രമീകരിക്കാവുന്നതാണ്. സ്ഥിരസ്ഥിതി രീതി സാധാരണയായി "റിലീസിൻ്റെ അഭാവത്തിൽ, നേരിട്ടുള്ള ചെലവുകൾ WIP ചെലവുകളായി പരിഗണിക്കുക":

അക്കൌണ്ടിംഗ് പോളിസിയിൽ, "WIP ഇൻവെൻ്ററി ഉപയോഗിക്കുന്നത്" എന്ന ഡോക്യുമെൻറ് "WIP അക്കൌണ്ടിംഗ് രീതി" തിരഞ്ഞെടുത്തിട്ടുണ്ടെങ്കിൽ, ജോലി പുരോഗമിക്കുകയാണെങ്കിൽ, മാസം അടയ്ക്കുന്നതിന് മുമ്പ് "WIP ഇൻവെൻ്ററി" പ്രമാണം നൽകേണ്ടത് ആവശ്യമാണ്. ഓരോ ഇന ഗ്രൂപ്പിനുമായി പുരോഗമിക്കുന്ന ജോലിയുടെ അളവ് ഇവിടെ നിങ്ങൾ നേരിട്ട് സൂചിപ്പിക്കുന്നു:

ഉൽപ്പന്നങ്ങളുടെ വിൽപ്പന- ഒരു മാനുഫാക്ചറിംഗ് എൻ്റർപ്രൈസസിൻ്റെ പ്രധാന സാമ്പത്തിക പ്രവർത്തനങ്ങളിൽ ഒന്ന്.

ഈ പ്രവർത്തനത്തിൻ്റെ ശരിയായ പ്രതിഫലനം ഉൽപ്പന്ന ചെലവുകളുടെ രൂപീകരണത്തിന് വലിയ പ്രാധാന്യമുണ്ട്, അതിനാൽ അടിസ്ഥാന തത്വങ്ങൾ പാലിക്കേണ്ടത് പ്രധാനമാണ്.

ഒന്നാമതായി, പ്രോഗ്രാം ഡോക്യുമെൻ്റ് എൻട്രിയുടെ ശരിയായ കാലക്രമ ക്രമം നിലനിർത്തണം - അതായത്. ഉൽപ്പന്നങ്ങൾ വിൽക്കുന്നതിന് മുമ്പ് വെയർഹൗസിൽ ലഭിച്ചിരിക്കണം.

രണ്ടാമതായി, ഉൽപ്പന്നങ്ങൾ സ്വീകരിച്ച (അല്ലെങ്കിൽ മാറ്റി) വെയർഹൗസിൽ നിന്ന് എഴുതിത്തള്ളണം.

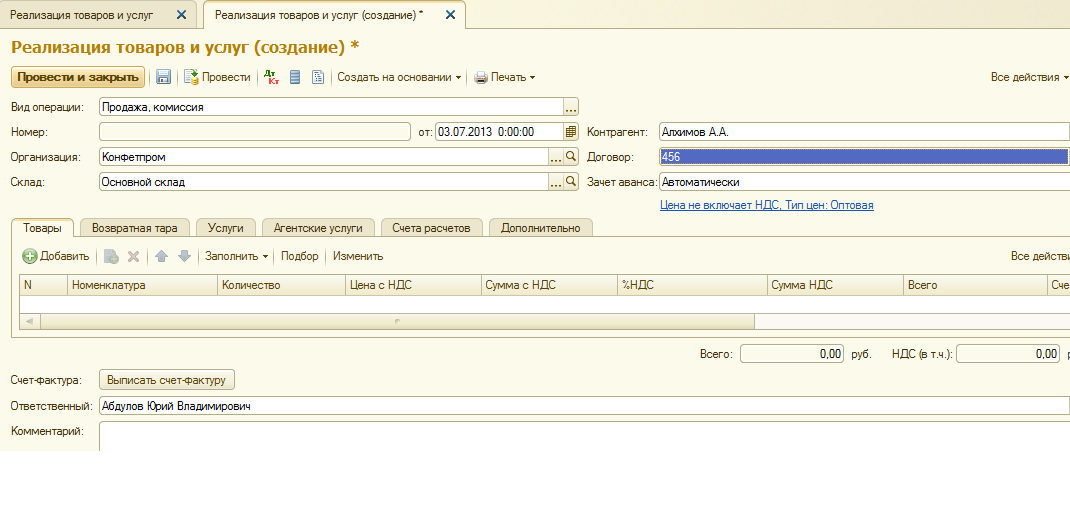

പ്രോഗ്രാമിൽ ഉൽപ്പന്ന വിൽപ്പന പ്രതിഫലിപ്പിക്കുന്നതിന് 1C അക്കൗണ്ടിംഗ് 8"ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വിൽപ്പന" എന്ന പ്രമാണം ഉപയോഗിക്കുന്നു.

നിങ്ങൾക്ക് "ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വിൽപ്പന" എന്ന പ്രമാണങ്ങളുടെ ഒരു ലിസ്റ്റ് "വാങ്ങലും വിൽപ്പനയും" വിഭാഗത്തിൽ "വിൽപ്പന" എന്ന ഉപവിഭാഗത്തിൽ "ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വിൽപ്പന" എന്ന ലിങ്കിൽ കണ്ടെത്താം.

ഒരു പുതിയ ഡോക്യുമെൻ്റ് ഫോം തുറക്കും.

"വാങ്ങൽ, കമ്മീഷൻ" എന്ന ഇടപാടിൻ്റെ തരം ഞങ്ങൾ സൂചിപ്പിക്കുന്നു.

ഉപയോക്തൃ ക്രമീകരണങ്ങളിൽ പ്രധാന ഓർഗനൈസേഷൻ വ്യക്തമാക്കുകയോ സിസ്റ്റത്തിൽ ഒരു ഓർഗനൈസേഷൻ മാത്രം സൂക്ഷിക്കുകയോ ചെയ്താൽ “ഓർഗനൈസേഷൻ” വിശദാംശങ്ങൾ സ്വയമേവ പൂരിപ്പിക്കും.

"വെയർഹൗസ്" ആട്രിബ്യൂട്ടിൽ, ഞങ്ങൾ ഉൽപ്പന്നങ്ങൾ വിൽക്കുന്ന വെയർഹൗസ് തിരഞ്ഞെടുക്കുക.

ഞങ്ങൾ ഒരു കൌണ്ടർപാർട്ടി-വാങ്ങുന്നയാളെ തിരഞ്ഞെടുക്കുന്നു, അല്ലെങ്കിൽ ഈ വാങ്ങുന്നയാൾക്ക് ഞങ്ങൾ ആദ്യമായി ഉൽപ്പന്നങ്ങൾ വിൽക്കുകയാണെങ്കിൽ അത് "കൌണ്ടർപാർട്ടീസ്" ഡയറക്ടറിയിൽ നൽകുക.

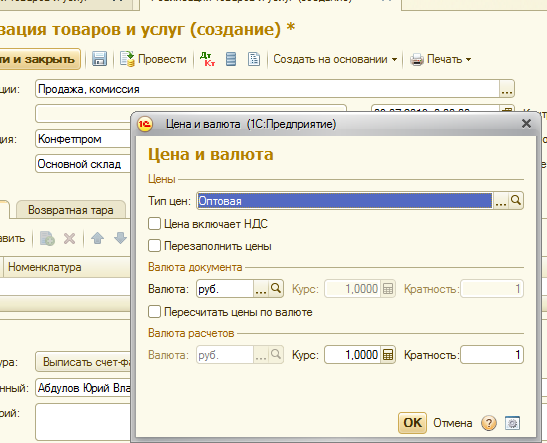

ഞങ്ങൾ എതിർകക്ഷിയുമായി ഒരു കരാറിൽ ഏർപ്പെടുന്നു. കരാറിൻ്റെ തരം കൃത്യമായി സൂചിപ്പിക്കേണ്ടത് പ്രധാനമാണ് - "വാങ്ങുന്നയാളുമായി". ഈ വാങ്ങുന്നയാൾക്കുള്ള വിൽപ്പന രേഖകളിൽ എല്ലായ്പ്പോഴും ഒരേ വില തരം സൂചിപ്പിക്കണമെന്ന് ഞങ്ങൾ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, കരാറിൽ ഞങ്ങൾ ഈ വില തരം തിരഞ്ഞെടുക്കുന്നു (ഇതിനായി, ആവശ്യമായ വില തരം "ഇനത്തിൻ്റെ വില തരങ്ങൾ" ഡയറക്ടറിയിൽ നൽകണം).

“അഡ്വാൻസ് ഓഫ്സെറ്റ്” വിശദാംശങ്ങൾ “ഓഫ്സെറ്റ് ചെയ്യരുത്” വ്യവസ്ഥകളിൽ സജ്ജീകരിക്കാം (അതായത്, വാങ്ങുന്നയാളിൽ നിന്ന് അഡ്വാൻസ് പേയ്മെൻ്റ് ഉണ്ടെങ്കിൽപ്പോലും അഡ്വാൻസ് ഓഫ്സെറ്റ് എൻട്രികൾ ജനറേറ്റുചെയ്യില്ല), “സ്വയമേവ” (അതായത്, പ്രോഗ്രാം സാന്നിദ്ധ്യം വിശകലനം ചെയ്യുന്നു തന്നിരിക്കുന്ന വാങ്ങുന്നയാൾക്കും കരാറിനുമുള്ള മുൻകൂർ പേയ്മെൻ്റ്) കൂടാതെ "രേഖ പ്രകാരം" (ഈ സാഹചര്യത്തിൽ, നിങ്ങൾ മുൻകൂർ പ്രമാണം സൂചിപ്പിക്കണം). സ്ഥിരസ്ഥിതി "ഓട്ടോമാറ്റിക്" ആയി സജ്ജീകരിച്ചിരിക്കുന്നു, ഇത് ഈ സ്ഥാനത്ത് വിടാൻ ഞാൻ ശുപാർശ ചെയ്യുന്നു.

"നാമകരണം" ഡയറക്ടറിയിൽ നിന്ന് "ബട്ടൺ ഉപയോഗിച്ച് ഞങ്ങൾ ഡോക്യുമെൻ്റിൻ്റെ പട്ടിക ഭാഗം പൂരിപ്പിക്കുന്നു. ഉൽപ്പന്നങ്ങളുടെ അളവ് ഞങ്ങൾ സൂചിപ്പിക്കുന്നു.

മുൻകൂട്ടി പൂരിപ്പിച്ചിട്ടുണ്ടെങ്കിൽ, നിങ്ങൾ വരിയിൽ ഒരു ഇനം തിരഞ്ഞെടുക്കുമ്പോൾ, അക്കൗണ്ടിംഗ് അക്കൗണ്ട്, വാറ്റ് അക്കൗണ്ട്, ഈ ഉൽപ്പന്നങ്ങളുടെ വിൽപ്പനയ്ക്കുള്ള വരുമാന-ചെലവ് അക്കൗണ്ടുകൾ എന്നിവ സ്വയമേവ പൂരിപ്പിക്കും.

മുമ്പ് വ്യക്തമാക്കിയ വില തരത്തിന് ഉൽപ്പന്ന വിലകൾ പൂരിപ്പിച്ചിട്ടില്ലെങ്കിൽ, നിങ്ങൾ ഉൽപ്പന്ന വിൽപ്പന വില നേരിട്ട് നൽകേണ്ടിവരും.

മുമ്പ് ഉണ്ടാക്കിയ ക്രമീകരണങ്ങളെ ആശ്രയിച്ച്, വാറ്റ് തുക സ്വയമേവ കണക്കാക്കും.

"ഇൻവോയ്സ് എഴുതുക" ബട്ടൺ ഉപയോഗിച്ച്, ഈ പ്രമാണത്തെ അടിസ്ഥാനമാക്കി നിങ്ങൾക്ക് ഒരു "ഇൻവോയ്സ് ഇഷ്യൂ" ഡോക്യുമെൻ്റ് സൃഷ്ടിക്കാൻ കഴിയും.

എല്ലാ വിശദാംശങ്ങളും നൽകിയ ശേഷം, ഞങ്ങൾ പ്രമാണം സമർപ്പിക്കുന്നു. ഡോക്യുമെൻ്റ് സൃഷ്ടിച്ച ഇടപാടുകൾ നോക്കാം:

ഡെബിറ്റ് 90.02, ക്രെഡിറ്റ് 43 പോസ്റ്റുചെയ്യുന്നത് ആസൂത്രിത ചെലവിൽ ഉൽപ്പന്നങ്ങളുടെ എഴുതിത്തള്ളൽ പ്രതിഫലിപ്പിക്കുന്നു.

വാറ്റ് ഉൾപ്പെടെയുള്ള വിൽപ്പന വിലയിൽ ഉൽപ്പന്നങ്ങളുടെ വിൽപ്പനയെ രണ്ടാമത്തെ എൻട്രി പ്രതിഫലിപ്പിക്കുന്നു.

മൂന്നാമത്തെ എൻട്രി വാറ്റ് തുക അനുവദിക്കുന്നു.

"പ്രിൻ്റ്" ബട്ടണിൽ ക്ലിക്കുചെയ്യുന്നത് ഈ പ്രമാണത്തിൽ നിന്ന് സൃഷ്ടിക്കാൻ കഴിയുന്ന പ്രിൻ്റ് ചെയ്യാവുന്ന ഫോമുകളുടെ ഒരു ലിസ്റ്റ് തുറക്കുന്നു.

ഈ പ്രവർത്തനത്തിന്, "കൺസൈൻമെൻ്റ് നോട്ട്", "ഇൻവോയ്സ്", "കൺസൈൻമെൻ്റ് നോട്ട് (TORG-12)", "കൺസൈൻമെൻ്റ് നോട്ട് 1-ടി", "ട്രാൻസ്പോർട്ട് ബിൽ ഓഫ് ലേഡിംഗ്" എന്നീ ഫോമുകൾ ഞങ്ങൾക്ക് അനുയോജ്യമാണ്.

ഉത്തരവാദിത്തപ്പെട്ട വ്യക്തികളുടെ ഒപ്പുകൾ എങ്ങനെ ശരിയായി ക്രമീകരിക്കാം, അങ്ങനെ അവ സ്വയമേവ പ്രദർശിപ്പിക്കപ്പെടും അച്ചടിച്ച ഫോമുകൾപ്രമാണം, വായിക്കുക

1C യുടെ ഏറ്റവും പുതിയ പതിപ്പ് 4.5: അക്കൗണ്ടിംഗ് പ്രോഗ്രാമുകൾ വിവിധ മേഖലകൾ ഓട്ടോമേറ്റ് ചെയ്യുന്നതിനുള്ള കഴിവുകൾ ഗണ്യമായി വിപുലീകരിച്ചു. അക്കൗണ്ടിംഗ്. "പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ റിലീസ്" എന്ന വിഭാഗം ശ്രദ്ധിക്കപ്പെടാതെ പോയില്ല. ഈ ലേഖനത്തിൽ, പ്രമുഖ കൺസൾട്ടൻ്റ് പരിശീലന കേന്ദ്രം"മാസ്റ്റർ സർവീസ് എഞ്ചിനീയറിംഗ്" ഇ.എ. 1C: അക്കൌണ്ടിംഗിൽ പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ എങ്ങനെ കണക്കാക്കാമെന്ന് ഡെനിസോവ പറയുന്നു.

"1C: അക്കൗണ്ടിംഗ്" കോൺഫിഗറേഷനിൽ, പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾക്കായുള്ള അക്കൗണ്ടിംഗ് രീതി "ഓപ്പറേഷൻസ്" മെനുവിൽ ഒരു ആനുകാലിക സ്ഥിരാങ്കം ഉപയോഗിച്ച് സജ്ജീകരിച്ചിരിക്കുന്നു, അതിനെ "പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾക്കും സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾക്കുമുള്ള അക്കൗണ്ടിംഗ് രീതി" എന്ന് വിളിക്കുന്നു. സ്ഥിരസ്ഥിതിയായി, മൂല്യം “യഥാർത്ഥ ചെലവിൽ” എന്ന് സജ്ജീകരിച്ചിരിക്കുന്നു, കാരണം ഈ പ്രത്യേക അക്കൗണ്ടിംഗ് രീതി PBU 5/01 “അക്കൗണ്ടിംഗ് ഫോർ ഇൻവെൻ്ററി” യുടെ ഖണ്ഡിക 5 ൻ്റെ മാനദണ്ഡവുമായി പൊരുത്തപ്പെടുന്നു, ഇത് 06 ലെ റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ ഉത്തരവ് അംഗീകരിച്ചു. /09/2001 നമ്പർ 44n. PBU 5/01 ഇതുവരെ പ്രാബല്യത്തിൽ വന്നിട്ടില്ലാത്ത 2001-ലെ അക്കൗണ്ടിംഗ് റെക്കോർഡുകൾ പുനഃസ്ഥാപിക്കാൻ കോൺഫിഗറേഷൻ ഉപയോഗിക്കുന്ന സന്ദർഭങ്ങളിൽ മറ്റൊരു മൂല്യം ("ആസൂത്രിത ചെലവിൽ") ഒരു കരുതൽ ശേഖരമായി അവശേഷിക്കുന്നു. ഞങ്ങളുടെ ലേഖനത്തിൽ "യഥാർത്ഥ ചെലവ്" അക്കൌണ്ടിംഗ് രീതി പ്രായോഗികമായി എങ്ങനെ നടപ്പിലാക്കുന്നു എന്ന് നോക്കാം.

പ്രോഗ്രാമിൽ പ്രവർത്തിക്കാൻ തുടങ്ങുന്നതിനുമുമ്പ്, നിങ്ങൾ "ഉൽപ്പന്നങ്ങളുടെ തരങ്ങൾ, ജോലികൾ, സേവനങ്ങൾ" എന്ന ഡയറക്ടറി പൂരിപ്പിക്കണം, ഡയറക്ടറിയുടെ ഓരോ ഘടകത്തിനും "ഇനത്തിൻ്റെ തരം" (പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾക്ക് ഇത് യഥാക്രമം "ഉൽപ്പന്നങ്ങൾ" ആണ്). ഡയറക്ടറി ഓർഗനൈസേഷൻ്റെ ഒരു ഉദാഹരണം ചിത്രത്തിൽ കാണിച്ചിരിക്കുന്നു. 1.

ഈ ഡയറക്ടറിയുടെ ഘടകങ്ങൾ അക്കൗണ്ട് 20 (സബ് അക്കൗണ്ട് 1) ലെ അനലിറ്റിക്കൽ അക്കൌണ്ടിംഗിൻ്റെ ഒബ്ജക്റ്റുകളാണ്. മാസത്തിൽ, ഓരോ തരത്തിലുള്ള ഉൽപ്പന്നത്തിനും ചെലവ് ഇനത്തിനും അക്കൌണ്ട് 20-ൻ്റെ ഡെബിറ്റിൽ ഉൽപ്പാദനച്ചെലവുകൾ ശേഖരിക്കുന്നു. ഉൽപ്പാദനച്ചെലവ് ഒരു പ്രത്യേക തരം ഫിനിഷ്ഡ് ഉൽപ്പന്നത്തിൻ്റെ വിലയായി കണക്കാക്കുന്നതിന്, അക്കൗണ്ട് 20 ഉപയോഗിക്കുന്ന എല്ലാ റഫറൻസ് ബുക്കുകളിലും രേഖകളിലും, ഈ ചെലവുകൾ ഉൾപ്പെടുത്തേണ്ട വിലയിൽ ഉൽപ്പന്നത്തിൻ്റെ തരം സൂചിപ്പിക്കേണ്ടത് ആവശ്യമാണ്. . ഉദാഹരണത്തിന്, ഉൽപ്പാദന പ്രക്രിയയിൽ നേരിട്ട് ഏർപ്പെട്ടിരിക്കുന്ന ജീവനക്കാർക്കായി "ജീവനക്കാർ" ഡയറക്ടറി പൂരിപ്പിക്കുമ്പോൾ, ഒരു പ്രത്യേക ജീവനക്കാരൻ്റെ ശമ്പളം ഏത് ഉൽപ്പന്നത്തിൻ്റെ വിലയുമായി ബന്ധപ്പെട്ടതാണെന്ന് സൂചിപ്പിക്കേണ്ടത് ആവശ്യമാണ്. ചിത്രം 2 ൽ നിന്ന് കാണാൻ കഴിയുന്നതുപോലെ, ആന്ദ്രേ ഇവാനോവിച്ച് അൻ്റോനോവിൻ്റെ ശമ്പളവും അദ്ദേഹത്തിൻ്റെ ശമ്പളത്തിൽ നിന്നുള്ള നികുതി കിഴിവുകളും സ്ലാബുകൾ പാകുന്നതിനുള്ള ചെലവിലേക്ക് ഈടാക്കും. "ഫിക്സഡ് അസറ്റുകൾ" ഡയറക്ടറി അതേ രീതിയിൽ പൂരിപ്പിച്ചിരിക്കുന്നു. തൽഫലമായി, ഈ സ്ഥിര ആസ്തി ഉൾപ്പെടുന്ന ഉൽപാദനത്തിലെ ഉൽപ്പന്നങ്ങളുടെ വിലയിൽ മൂല്യത്തകർച്ച ഈടാക്കുന്നു.

നിരവധി തരം ഉൽപ്പന്നങ്ങൾ ഉൽപ്പാദിപ്പിക്കുന്ന ഒരു എൻ്റർപ്രൈസിൻ്റെ ഉദാഹരണം ഉപയോഗിച്ച് യഥാർത്ഥ ചെലവിൽ പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾക്കായി അക്കൗണ്ടിംഗ് രീതി പരിഗണിക്കാൻ ഞങ്ങൾ നിങ്ങളെ ക്ഷണിക്കുന്നു.

ഉദാഹരണം

ക്രോണ എൽഎൽസി നിരവധി തരം പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ നിർമ്മിക്കുന്നു: നിയന്ത്രണങ്ങളും പേവിംഗ് സ്ലാബുകളും.

മാസത്തിൽ, മെറ്റീരിയലുകൾ 171,100 റുബിളിൽ വാങ്ങി. (വാറ്റ് 18% ഉൾപ്പെടെ - 26,100 റൂബിൾസ്). ഇനിപ്പറയുന്ന മെറ്റീരിയലുകൾ പുറത്തിറക്കി:

- ബോർഡറുകളുടെ ഉത്പാദനത്തിനായി - 2,500 റൂബിൾസ് തുകയിൽ;

- പേവിംഗ് സ്ലാബുകളുടെ ഉത്പാദനത്തിനായി - 82,500 റൂബിൾസ് തുകയിൽ.

1,770 റൂബിൾസ് - വർക്ക്ഷോപ്പിൽ നിന്ന് വെയർഹൗസിലേക്ക് ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ (നിയന്ത്രണങ്ങൾ) കൊണ്ടുപോകാൻ കമ്പനി ഒരു മൂന്നാം കക്ഷിയുടെ സേവനങ്ങൾ ഉപയോഗിച്ചു. (വാറ്റ് 18% - 270 റൂബിൾസ് ഉൾപ്പെടെ) ഒരു മാസത്തിനുള്ളിൽ, പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ വാങ്ങുന്നയാൾക്ക് അയച്ചു:

- നടപ്പാത കർബ് - 100 പീസുകൾ. 150 തടവുക. = 15,000 റബ്. (വാറ്റ് ഒഴികെ)

- പേവിംഗ് സ്ലാബുകൾ "ഷഡ്ഭുജം" - 500 പീസുകൾ. 130 തടവുക. = 76,700 റബ്. (വാറ്റ് ഒഴികെ)

- പേവിംഗ് സ്ലാബുകൾ "ഹെറിങ്ബോൺ" - 100 പീസുകൾ. 400 തടവുക. = 40,000 റബ്. (വാറ്റ് ഒഴികെ).

ഉൽപ്പാദന ചക്രത്തിൻ്റെ ഘട്ടങ്ങൾ നമുക്ക് തുടർച്ചയായി പരിഗണിക്കാം:

- ഉൽപാദനത്തിലേക്ക് വസ്തുക്കളുടെ റിലീസ്.

- മൂന്നാം കക്ഷി സേവനങ്ങൾ.

- ഉൽപ്പന്ന റിലീസ്.

- പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ വിൽപ്പന.

- മാസാവസാനം.

1. ഉൽപ്പാദനത്തിലേക്ക് വസ്തുക്കളുടെ റിലീസ്.

"പദാർത്ഥങ്ങളുടെ ചലനം" എന്ന പ്രമാണം ഉപയോഗിച്ചാണ് ഉൽപാദനത്തിലേക്ക് വസ്തുക്കളുടെ റിലീസ് നടത്തുന്നത്. ഡോക്യുമെൻ്റിൽ, നിങ്ങൾ ട്രാൻസ്ഫർ തരം "പ്രൊഡക്ഷൻ ടു പ്രൊഡക്ഷൻ", കോസ്റ്റ് അലോക്കേഷൻ അക്കൗണ്ട് 20, ഏത് മെറ്റീരിയലുകൾ കൈമാറ്റം ചെയ്യപ്പെടുന്നു എന്നതിൻ്റെ ഉൽപാദനത്തിനുള്ള ഇനത്തിൻ്റെ തരം എന്നിവ തിരഞ്ഞെടുക്കുക. ഒരു ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ സൃഷ്ടിക്കുന്ന ഇടപാടുകൾ ചുവടെയുണ്ട് (ഞങ്ങളുടെ കാര്യത്തിൽ, പേവിംഗ് സ്ലാബുകളുടെ നിർമ്മാണത്തിനുള്ള വസ്തുക്കളുടെ റിലീസ്):

ഡെബിറ്റ് 20 "പ്രധാന ഉത്പാദനം" ക്രെഡിറ്റ് 10.1 "അസംസ്കൃത വസ്തുക്കൾ" - 30,000 റൂബിൾസ്. - ഉത്പാദനത്തിലേക്ക് മാറ്റി ( നടപ്പാത സ്ലാബുകൾ) മെറ്റീരിയൽ - 100 റൂബിളുകൾക്ക് വികസിപ്പിച്ച കളിമണ്ണ് 300 m3.

ഡെബിറ്റ് 20 "പ്രധാന ഉത്പാദനം" ക്രെഡിറ്റ് 10.1 "അസംസ്കൃത വസ്തുക്കളും വിതരണങ്ങളും" - 45,000 റൂബിൾസ്. - ഉൽപ്പാദനം (പാവിംഗ് സ്ലാബുകൾ) മെറ്റീരിയലിലേക്ക് മാറ്റി - 150 റൂബിളുകൾക്ക് 300 കിലോ ഡൈ ചെയ്യുക.

ഡെബിറ്റ് 20 "പ്രധാന ഉത്പാദനം" ക്രെഡിറ്റ് 10.1 "അസംസ്കൃത വസ്തുക്കളും വസ്തുക്കളും" - 7,500 റൂബിൾസ്. - മെറ്റീരിയൽ ഉൽപ്പാദനത്തിലേക്ക് മാറ്റുന്നു (പാവിംഗ് സ്ലാബുകൾ) - 50 റൂബിളുകൾക്ക് മണൽ 150 m3.

ഡെബിറ്റ് 20 ക്രെഡിറ്റ് 60/76 - 1,500 റബ്. - പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ ഗതാഗതത്തിനുള്ള സേവനങ്ങൾ ഡെബിറ്റ് 19 ക്രെഡിറ്റ് 60/76 - 270 റബ്. - വാറ്റ് ക്രെഡിറ്റിങ്ങിനായി സ്വീകരിച്ചു.

3. ഉൽപ്പന്ന റിലീസ്.

ഇനിപ്പറയുന്ന പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ ഒരു മാസത്തിനുള്ളിൽ നിർമ്മിച്ചു:

- നടപ്പാത കർബ് - 100 പീസുകൾ. 120 തടവുക. = 12,000 റബ്.

- പേവിംഗ് സ്ലാബുകൾ "ഷഡ്ഭുജം" - 500 പീസുകൾ. 105 തടവുക. = 52,500 റബ്.

- പേവിംഗ് സ്ലാബുകൾ "ഹെറിംഗ്ബോൺ" - 100 പീസുകൾ. 390 തടവുക. = 39,000 റബ്.

"പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ വെയർഹൗസിലേക്ക് മാറ്റുക" (ചിത്രം 3) എന്ന രേഖയിലൂടെയാണ് ഉൽപ്പന്ന റിലീസ് പ്രോഗ്രാമിൽ നടത്തുന്നത്.

പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ മാസത്തിൽ വെയർഹൗസിൽ എത്തുമ്പോൾ, അവയുടെ യഥാർത്ഥ വില ഞങ്ങൾക്കറിയില്ല (ഉദാഹരണത്തിന്, വേതനവും മൂല്യത്തകർച്ചയും മാസാവസാനത്തിൽ മാത്രമേ ചെലവാകൂ), അതിനാൽ പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ ആസൂത്രിത ചെലവിൽ വെയർഹൗസിലേക്ക് എത്തിക്കുന്നു. (രേഖയുടെ "ചെലവ്" കോളം). "നാമകരണം" ഡയറക്ടറിയിലെ ഒരു പ്രമാണത്തിലേക്ക് ആസൂത്രിത ചെലവ് സ്വപ്രേരിതമായി നൽകുന്നതിന്, നിർമ്മിച്ച ഉൽപ്പന്നങ്ങൾക്കായി "ആസൂത്രിത ചെലവ്" ആട്രിബ്യൂട്ട് പൂരിപ്പിക്കണം, അതായത്, ഈ ഉൽപ്പന്നത്തിൻ്റെ ഒരു യൂണിറ്റ് ഉൽപ്പാദിപ്പിക്കുന്നതിനുള്ള ചെലവിൻ്റെ ഏകദേശ തുക.

ഉൽപ്പാദനച്ചെലവ് കണക്കാക്കുമ്പോൾ, ഞങ്ങളുടെ ഉദാഹരണത്തിൽ പറഞ്ഞിരിക്കുന്ന ആസൂത്രിത ചെലവിൻ്റെ അടിസ്ഥാനത്തിൽ പോസ്റ്റിംഗുകൾ സൃഷ്ടിക്കപ്പെടും, "വെയർഹൗസിലേക്ക് ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങളുടെ കൈമാറ്റം" എന്ന പ്രമാണങ്ങൾ പോസ്റ്റിംഗുകൾ സൃഷ്ടിക്കും:

ഡെബിറ്റ് 43 "പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ" ക്രെഡിറ്റ് 40 "ഉൽപ്പന്ന ഔട്ട്പുട്ട്" 12,000 റബ്. - ബോർഡർ 100x30x70 (120 റുബിന് 100 കഷണങ്ങൾ.);

ഡെബിറ്റ് 43 "പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ" ക്രെഡിറ്റ് 40 "ഉൽപ്പന്ന ഔട്ട്പുട്ട്" 52,500 റബ്. - പേവിംഗ് സ്ലാബുകൾ "ഷഡ്ഭുജം" (500 കഷണങ്ങൾ, 105 റൂബിൾ വീതം);

ഡെബിറ്റ് 43 "പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ" ക്രെഡിറ്റ് 40 "ഉൽപ്പന്ന ഔട്ട്പുട്ട്" 39,000 റബ്. - പേവിംഗ് സ്ലാബുകൾ "ഹെറിങ്ബോൺ" (390 റൂബിളുകൾക്ക് 100 കഷണങ്ങൾ).

- 4. പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ വിൽപ്പന.

- ഒരു മാസത്തിനുള്ളിൽ, പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ വാങ്ങുന്നയാൾക്ക് അയച്ചു:

- നടപ്പാത കർബ് - 100 പീസുകൾ. 150 തടവുക. = 15,000 റബ്. (വാറ്റ് ഒഴികെ)

പേവിംഗ് സ്ലാബുകൾ "ഷഡ്ഭുജം" - 500 പീസുകൾ. 130 തടവുക. = 76,700 റബ്. (വാറ്റ് ഒഴികെ)

പേവിംഗ് സ്ലാബുകൾ "ഹെറിംഗ്ബോൺ" - 100 പീസുകൾ. 400 തടവുക. = 40,000 റബ്. (വാറ്റ് ഒഴികെ).

ഈ ആവശ്യത്തിനായി, "ചരക്കുകളുടെ ഷിപ്പിംഗ്, ഉൽപ്പന്നങ്ങൾ" എന്ന ഒരു പ്രമാണം സൃഷ്ടിക്കപ്പെടുന്നു. പ്രമാണത്തിൽ, വിൽപ്പന വില "വില" നിരയിൽ സൂചിപ്പിച്ചിരിക്കുന്നു, കൂടാതെ ഇനിപ്പറയുന്ന ഇടപാടുകൾ സൃഷ്ടിക്കപ്പെടുന്നു:

മാസം ക്ലോസ് ചെയ്യുന്നത് പ്രൊഡക്ഷൻ സൈക്കിളിൻ്റെ അവസാന ഘട്ടമാണ്, 20 ഉം 40 ഉം അക്കൗണ്ടുകൾ അടയ്ക്കുന്ന ഒരു രേഖയാണ്, പുരോഗതിയിലുള്ള ജോലിയുടെ അഭാവത്തിൽ, മാസാവസാനം ബാലൻസുകൾ ഉണ്ടാകരുത്. "മാസാവസാനം" പ്രമാണം സൃഷ്ടിക്കുന്നതിന് മുമ്പ്, പേറോളും മൂല്യത്തകർച്ചയും ഉൾപ്പെടെ, അക്കൗണ്ട് 20-ൻ്റെ ഡെബിറ്റിലേക്ക് പോസ്റ്റിംഗുകൾ രൂപപ്പെടുത്തുന്ന എല്ലാ രേഖകളും പോസ്റ്റ് ചെയ്യേണ്ടത് അത്യാവശ്യമാണെന്ന് നിങ്ങളെ ഓർമ്മപ്പെടുത്തുന്നത് തെറ്റല്ല. ചിത്രത്തിൽ. ചിത്രം 4 "മാസ സമാപന" പ്രമാണം കാണിക്കുന്നു, യഥാർത്ഥ വിലയിൽ പൂർത്തിയായ ഉൽപ്പന്നങ്ങൾ എഴുതിത്തള്ളുമ്പോൾ അത് നടപ്പിലാക്കണം.

"ജിപിയുടെയും പിഎഫിൻ്റെയും വിലയുടെ കണക്കുകൂട്ടലും ക്രമീകരണവും" എന്ന പ്രവർത്തനം നടത്തുമ്പോൾ (മാസം അടയ്ക്കുന്നതിനുള്ള ഒരു പ്രമാണം പോസ്റ്റുചെയ്യുമ്പോൾ ഇത് നടപ്പിലാക്കുന്നു):

- നിലവിലെ മാസത്തിൽ പുറത്തിറക്കിയ ഉൽപ്പന്നങ്ങളുടെ വിലയുമായി ബന്ധപ്പെട്ട ചെലവുകളുടെ അടിസ്ഥാനത്തിൽ അക്കൗണ്ട് 40-ൻ്റെ ഡെബിറ്റിലേക്ക് അക്കൗണ്ട് 20 അടച്ചിരിക്കുന്നു;

- നേരിട്ടുള്ള ചെലവുകൾ നിർമ്മിച്ച ഉൽപ്പന്നങ്ങളുടെ വിലയിലേക്ക് വിതരണം ചെയ്യുന്നു (അക്കൗണ്ട് 40 ൽ നിന്ന് എഴുതിയത്);

- ഉൽപ്പന്ന റൈറ്റ്-ഓഫ് ഇടപാടുകൾ അതിൻ്റെ യഥാർത്ഥ വിലയുമായി ക്രമീകരിക്കൽ.

ഞങ്ങളുടെ ഉദാഹരണത്തിൽ, "മാസം സമാപനം" പ്രമാണം ഇനിപ്പറയുന്ന ഇടപാടുകൾ സൃഷ്ടിക്കും:

ഡെബിറ്റ് 40 ക്രെഡിറ്റ് 20 - 888.89 - ക്ലോസിംഗ് അക്കൗണ്ട് 20 (കർബ്, ഡിപ്രെസിയേഷൻ) ഡെബിറ്റ് 40 ക്രെഡിറ്റ് 20 - 1,080.00 - ക്ലോസിംഗ് അക്കൗണ്ട് 20 (കർബ്, യൂണിഫൈഡ് സോഷ്യൽ ടാക്സ്) ഡെബിറ്റ് 40 ക്രെഡിറ്റ് 20 - 5,00 അക്കൗണ്ട് കടപ്പാട് 20 - 2,500.00 - ക്ലോസിംഗ് അക്കൗണ്ട് 20 (കർബ്, മെറ്റീരിയൽ ചെലവുകൾ) ഡെബിറ്റ് 40 ക്രെഡിറ്റ് 20 - 1,500.00 - ക്ലോസിംഗ് അക്കൗണ്ട് 20 (കർബ്, തേർഡ് പാർട്ടി സേവനങ്ങൾ) ഡെബിറ്റ് 40 ക്രെഡിറ്റ് 20 - 700, 00 സിബി അക്കൗണ്ടിൽ നിന്ന് 20 ക്ലോസ് കൂടാതെ PZ) ഡെബിറ്റ് 40 ക്രെഡിറ്റ് 20 - 1,512.00 - ക്ലോസിംഗ് അക്കൗണ്ട് 20 (പാവിംഗ് സ്ലാബുകൾ, ഏകീകൃത സോഷ്യൽ ടാക്സ്) ഡെബിറ്റ് 40 ക്രെഡിറ്റ് 20 - 7,000.00 - ക്ലോസിംഗ് അക്കൗണ്ട് 20 (പേവിംഗ് സ്ലാബുകൾ, ശമ്പളം) ഡെബിറ്റ് 20 - 250 C ഏവിംഗ് സ്ലാബുകൾ , മെറ്റീരിയൽ ചെലവുകൾ) ഡെബിറ്റ് 40 ക്രെഡിറ്റ് 20 - 980.00 - ക്ലോസിംഗ് അക്കൗണ്ട് 20 (പാവിംഗ് സ്ലാബുകൾ, നികുതിയിൽ നിന്നും ശമ്പളപ്പട്ടികയിൽ നിന്നും സോഷ്യൽ ഇൻഷുറൻസ് ഫണ്ട്) ഡെബിറ്റ് 43 ക്രെഡിറ്റ് 40 ( റിവേഴ്സൽ) - 331.11 - ഉൽപ്പന്ന ഔട്ട്പുട്ടിൻ്റെ അഡ്ജസ്റ്റ്മെൻ്റ് (കർബ് 30x70.20x30x70) (റിവേഴ്സൽ) - 331.11 - ഉൽപ്പന്ന വിലയുടെ ക്രമീകരണം (കർബ് 100x30x70) ഡെബിറ്റ് 43 ക്രെഡിറ്റ് 40 - 209.70 - ഉൽപ്പന്ന ഔട്ട്പുട്ടിൻ്റെ ക്രമീകരണം (പാവിംഗ് സ്ലാബുകൾ "ഹെറിംഗ്ബോൺ") ഡെബിറ്റ് 90.2. ക്രെഡിറ്റ് 43 - 209.70 - ഉൽപ്പാദനച്ചെലവിൻ്റെ ക്രമീകരണം (ഹെറിംഗ്ബോൺ പേവിംഗ് സ്ലാബുകൾ) ഡെബിറ്റ് 43 ക്രെഡിറ്റ് 40 - 282, 30 - പ്രൊഡക്ഷൻ ഔട്ട്പുട്ടിൻ്റെ ക്രമീകരണം (ഷഡ്ഭുജാകൃതിയിലുള്ള പേവിംഗ് സ്ലാബുകൾ) ഡെബിറ്റ് 90.2.1 ക്രെഡിറ്റ് 43 - 282.30 ഉൽപ്പാദനച്ചെലവിൻ്റെ ക്രമീകരണം "PHavags ക്രമീകരണം - ")

തിരഞ്ഞെടുത്ത "ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ റിപ്പോർട്ട് സൃഷ്ടിക്കുക" എന്ന ചെക്ക്ബോക്സിനൊപ്പം "മാസ ക്ലോസിംഗ്" ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ, പൂർത്തിയായ ഉൽപ്പന്നങ്ങളുടെ വില എങ്ങനെ കണക്കാക്കുകയും ക്രമീകരിക്കുകയും ചെയ്തുവെന്ന് വിശദമായി പരിശോധിക്കാൻ ഞങ്ങളെ അനുവദിക്കുന്ന ഒരു റിപ്പോർട്ട് നിങ്ങൾക്ക് സൃഷ്ടിക്കാൻ കഴിയും. പ്രതിമാസ ക്ലോസിംഗ് റിപ്പോർട്ടിൽ, കൂടുതൽ ഹൈലൈറ്റ് ചെയ്ത വരികൾ ഇരുണ്ട നിറംകൂടാതെ അടിവരയിട്ടു, ഒരു മൗസ് ക്ലിക്കിലൂടെ തുറക്കാൻ കഴിയുന്ന "ലിങ്കുകൾ" എന്ന് വിളിക്കപ്പെടുന്നവയാണ് ഇവ (ചിത്രം 5).

ഞങ്ങളുടെ ഉദാഹരണത്തിൽ, "നിർമ്മിത ഉൽപ്പന്നങ്ങളുടെയും സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങളുടെയും വിലയുടെ കണക്കുകൂട്ടൽ", "ഉൽപ്പന്നങ്ങളുടെയും സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങളുടെയും വിലയുടെ ക്രമീകരണം" എന്നീ വരികൾ അടിവരയിടും. അങ്ങനെ, പ്രോഗ്രാം ഉൽപ്പാദനച്ചെലവ് കണക്കാക്കുന്നത് എങ്ങനെയെന്ന് നിങ്ങൾക്ക് കാണാൻ കഴിയും (ചിത്രം 6).

ഈ റിപ്പോർട്ടിലെ ഡാറ്റ ഉപകോണ്റോയ്ക്കുള്ള അക്കൗണ്ട് 20-ൻ്റെ വിശകലനവുമായി പൊരുത്തപ്പെടുന്നു, പക്ഷേ കൂടുതൽ ദൃശ്യരൂപത്തിലാണ് അവതരിപ്പിക്കുന്നത്. കൂടാതെ, ചെലവ് ഇനത്തിൻ്റെ അടിസ്ഥാനത്തിൽ ഓരോ തരത്തിലുള്ള ഉൽപ്പന്നത്തിൻ്റെയും വിലയിൽ "വീഴുന്ന" നേരിട്ടുള്ള ചെലവുകളുടെ അളവ് പട്ടികയുടെ അനുബന്ധ വരിയിലെ കോളം 4-ൽ ഇരട്ട-ക്ലിക്കുചെയ്യുന്നതിലൂടെ മനസ്സിലാക്കാൻ കഴിയും (ചിത്രം 7).

ചിത്രം 7-ലെ റിപ്പോർട്ട്, ചെലവ് ഇനങ്ങളാൽ വേർതിരിച്ച നേരിട്ടുള്ള ചെലവുകളുടെ പ്രതിഫലനം കാണിക്കുന്നു (ഉൽപ്പന്നത്തിൻ്റെ തരം അനുസരിച്ച് വിറ്റുവരവുകൾ D40-K20).

ആസൂത്രിതവും യഥാർത്ഥവുമായ ചിലവ് താരതമ്യം ചെയ്യുന്ന ഉൽപ്പന്നത്തിൻ്റെ തരത്തെക്കുറിച്ചുള്ള ഒരു റിപ്പോർട്ട് നിർമ്മിക്കുന്ന മൗസിൽ ഇരട്ട-ക്ലിക്കുചെയ്യുന്നതിലൂടെയും നിര 7 മനസ്സിലാക്കാൻ കഴിയും.

ഉൽപ്പന്ന റൈറ്റ്-ഓഫ് ഇടപാടുകളുടെ ക്രമീകരണത്തെക്കുറിച്ചുള്ള റിപ്പോർട്ട് ചിത്രത്തിൽ അവതരിപ്പിച്ചിരിക്കുന്നു. 8.

ഉൽപ്പാദിപ്പിക്കുന്ന ഉൽപ്പന്നങ്ങളുടെ ആസൂത്രിത വില ("ഉൽപ്പന്ന ഔട്ട്പുട്ട്" എന്ന രേഖയിൽ ഞങ്ങൾ സൂചിപ്പിച്ചത്) ഈ ഉൽപ്പന്നങ്ങളുടെ ഉൽപാദനച്ചെലവിൻ്റെ യഥാർത്ഥ തുകയേക്കാൾ കൂടുതലാണെങ്കിൽ ഒരു നെഗറ്റീവ് ക്രമീകരണം ലഭിക്കും, ഒരു പോസിറ്റീവ് ക്രമീകരണം - ഉൽപാദനച്ചെലവിൻ്റെ തുകയാണെങ്കിൽ ഉൽപ്പന്നങ്ങൾ ആസൂത്രിത ഉൽപാദനച്ചെലവ് കവിയുന്നു.