- Производственные нормы и правила расхода

- Методы определения расходуемого материала

- Частное строительство: особенности

- Практические рекомендации

- Заключение и подведение итогов

Затевая сложный ремонт квартиры или дома или возведение новой конструкции, собственнику хочется знать точную стоимость предстоящего разорения. Также определенные знания в смете потребуются ему при найме строительной бригады, чтобы контролировать весь процесс. Казалось, нет ничего проще – посчитать количество нужного материала, умножить на цену в строительных точках – и дело в шляпе. Ан нет, нормативы расхода строительных материалов требуют тщательного подхода и вникания в происходящие процессы, хотя бы для того, чтобы не обвинять нанятую бригаду голословно, не понимая, каким образом расходуется тот или иной материал.

Подсчет необходимых материалов необходимо делать еще на стадии проектирования нового дома.

Производственные нормы и правила расхода

Немного истории. РДС82-202-96 – последние задокументированные правила расхода строительного материала, датированы 1996 годом. От них отталкивается сегодняшнее промышленное строительство. Что они регламентируют:

- функциональные значения материалов;

- степени его свойств;

- область применения.

Производственные правила, прежде всего, основаны на строительстве в промышленных масштабах. Расчет материала идет с применением усредненных, увеличенных и местных значений норматива. Это говорит о том, что особое расположение региона, в котором будет вестись строительство, требует тщательно выверенных формул с коэффициентами; значения их могут разниться в зависимости от географического положения строительного объекта. Следовательно, расход стройматериалов может увеличиваться или уменьшаться в сторону от цифр норматива.

Вернуться к оглавлению

Методы определения расходуемого материала

- Производственный.

Выводы о расходе делаются на основании наблюдений за процессом стройки. Все данные тщательно фиксируются, учитывая при этом рациональную технологию материального использования. Обычно этот метод применим к строительным элементам, требующим тщательного подсчета из-за невозможности устранения брака.

- Лабораторный.

Применим в специальных условиях строительных лабораторий, где можно сделать выводы о качествах того или иного используемого материала на стройке. Как правило, такому методу подвержены связующие элементы раствора – бетон, щебень и др.

- Расчетно-аналитический.

Делается путем математических вычислений, учитывающих значение применимой технологии, и, в отличие от первого способа, потери материала фиксируются уже в формулах, то есть теоретически процент на брак и потери можно высчитать, что не сказывается на качестве строительства.

Все методы применимы лишь к типичным конструкциям и не предполагают использования в частном строительстве. Важным условием для определения точного расхода является работа квалифицированных работников, как делопроизводителей, так и других специалистов.

В промышленном строительстве нормативы расхода материалов учитывают и их списание на непредвиденные нужды, порчу в результате стихии или непрофессионального использования.

Критерии такого расхода предусматривают следующее:

- стоимость материалов на основе рыночных показателей с учетом доставки в регион и использованных для этого транспортных ресурсов;

- совокупная стоимость и отдельные наименования;

- методы списания материалов;

- достоверность данных, особенно в удаленных регионах, и в отсутствие строгого бухгалтерского учета;

- складские реестры материалов и контроль накладных по факту прибытия;

- анализ эффективного использования того или иного вида.

Списание и учет расхода должны быть подтверждены особыми документами – актами и журналами. Нормативы потребления материала строго этого требуют. В случае невыполнения правил расхода или нецелевого использования материала ответственность несет начальник промышленного участка.

Контроль над соблюдением расхода возложен на специалистов, курирующих строительство в промышленных масштабах.

Вернуться к оглавлению

Частное строительство: особенности

Все вышеперечисленное в части расхода и контроля над количеством использованного материала можно применить и в частном случае. Однако это верно не всегда и нецелесообразно: вряд ли хозяин, решивший возвести дом собственными силами, засядет за мудреные таблицы, раскрывающие достоверные нормативы, скрупулезно высчитывая коэффициенты расхода. Он не будет осуществлять контроль над собственными использованными материалами, если работа будет вестись самостоятельно.

Ему будет гораздо важнее знать расход конкретными цифрами – стоимость и количество материала. Даже если владелец стройки не стремится работать собственными руками, норматив строительных материалов, должен в доступной форме объяснить ему – как расходуется, сколько потребуется и цена всей стройки или ремонта. Количество материалов здесь особенно важно – затевая грандиозную работу, хозяин обычно знает цены.

Что требуется сделать в первую очередь для определения расхода строительного материала:

- Высчитать размеры комнаты, квартиры или дома в зависимости от строящейся площади.

Это главный критерий расхода материалов. Недурно воспользоваться собственноручно сделанными чертежами, где объект для стройки или ремонта будет дан в масштабе, от которого и пойдет расход. Кроме того, можно приобрести соответствующую литературу, написанную доступным языком.

- Определиться со всеми видами продуктов, нужными для строительства или ремонта.

Учесть нужно все – от чернового покрытия до финишного, упомянуть в собственном списке и расход на вспомогательные элементы ремонта или строительства: монтажную пену, клей, затирки и прочее. Лучше всего вести строительство поэтапно и соответственно этому приобретать товар. Если начало положено фундаменту, не следует вместе с бетоном покупать обои – очередь дойдет до них еще нескоро. Иначе, запутавшись, есть риск увеличить расход требуемого.

- Сразу выбрать качественные строительные материалы соразмерно собственному кошельку.

Для экономии денежных средств можно приобрести менее дорогостоящие строительные материалы.

Нельзя экономить на значимых в безопасности объектах стройки. К ним относят вентиляцию, кровлю, фундамент и химические покрытия, предотвращающие гниение и возгорание. Не на последнем месте стоит и всевозможная изоляция.

- Правильно указать для себя единицы измерения материала.

Гвозди не считаются в штуках – только килограммы, и все в таком же духе. Никто из продавцов не отмерит пару мешков песка или штук 20 кирпичей – тонны, поддоны или связки – таков расход, если идет строительство. Мелочи берутся взаймы у соседей.

- Следует подготовиться к тому, что понадобится гораздо больше намеченных материалов, чем указано в списке.

Процент на списание ввиду порчи или чего-либо еще никто не отменял. Чтобы этого списания было как можно меньше, стоит позаботиться о месте для складирования купленного товара. Иначе есть риск полностью или частично уничтожить запасы из-за неправильного хранения. Обычно такой нежностью обладают сыпучие смеси и цемент. При покупке стоит обратить внимание на срок годности материала – вдруг ему уже 100 лет, тогда расход будет впустую.

- Недурно проконсультироваться с продавцами торговых центров.

В их обязанности входит предложить заказчику лучшее, а не только высоко оцененное. Перед походом в магазин или на производственные склады нужно выписать все интересующие вопросы на бумажку и не стеснятся их задавать. Если просто интересоваться у соседей, во сколько им обошелся ремонт, данные могут оказаться достоверными. Расход строительного материала для каждого дома индивидуален. Также не стоит сомневаться в аннотациях к товару – качественный всегда имеет норматив на этикетке.

- Определиться с поставщиком.

Очень удобно, когда доставка строительных материалов происходит от одного продавца. Во-первых, вероятность брака снижается, если поставщик давно и прочно занял нишу этого бизнеса. Во-вторых, при покупке большой партии товара всегда существует возможность хорошей скидки, а это плюс в собственный кошелек и уменьшение расхода средств на строительство.

- Задуматься о доставке.

Если использовать собственный вариант, то глупо сетовать на то, что керамическую плитку придется снова докупать из-за неправильной транспортировки. Строительные фирмы этим не грешат – их транспорт и упаковка позволяют доставить товар клиенту в целости и сохранности.

Если все вышеперечисленное подготовлено, можно приступать к определению нужного количества материала.

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Нормативная база для разработки норм списания

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные — по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

Формула расчета:

N = n i 1 K i 1 + n i 2 K i 2 +… + n ii K ii ,

N — норма списания на единицу строительной продукции;

n i — норма расхода на рабочую операцию;

K i — коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

K i = Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

- Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС.

Составление нормативов списания стройматериалов

Полученные результаты замеров анализируются для определения базового значения нормы. После этого можно приступать к составлению нормативов списания (расхода) материалов на операцию. Обычно результат оформляется таблицей, в которой указывается единица рабочей операции, наименование материала, единица его измерения и норматив.

Пример (на основе РДС 82-201-96)

Единица рабочей операции: кладка 1 м 3 стены из керамического камня с облицовкой силикатным кирпичом.

Технология процесса:

- Устройство постели из раствора.

- Укладка керамических камней.

- Облицовка силикатным кирпичом.

По результатам замеров и расчету:

Правила вычисления объемов строительных конструкций также имеют свою специфику, подробно изложенную в РДС.

Утверждение норм списания стройматериалов

Утверждаются нормы списания лицами, ответственными за их разработку и применение:

- руководителем производственно-технического отдела (ПТО);

- главным инженером строительства (или лицом с аналогичными ответственностью и полномочиями);

- руководителем предприятия.

В дальнейшем нормируемые расходы стройматериалов включаются отдельными графами в акт для списания материалов. Рядом с ними вносятся сведения о фактически списанных материалах. Заполненный подобным образом акт утверждается еще раз ответственными лицами и руководителем. Также возможен вариант, когда руководителем на основании акта издается приказ о списании указанных в акте стройматериалов.

С унифицированной формой акта списания стройматериалов ознакомьтесь в статье .

ВАЖНО! Бухгалтерия предприятия к самому утверждению норм списания стройматериалов имеет достаточно опосредованное отношение, хотя активно пользуется нормами в дальнейшем для решения задач учета и контроля расходов на строительство .

Больше о бухгалтерских методах формирования себестоимости списываемых материалов читайте в публикации .

Особенности списания материалов открытого хранения

Некоторые строительные материалы (песок, щебень, гравий и т. п.) хранятся на открытых площадках и берутся для выполнения работ по мере необходимости, без документального оформления каждого такого случая.

Из этого следуют 2 особенности:

- такие материалы обычно не нормируются поэлементно;

- объем для списания за период вычисляется математически, с использованием данных инвентаризации на начало и конец периода и сведений о поступлении в течение периода.

Особенности списания трудноустранимых потерь

Потери, которые практически невозможно исключить, могут возникать в процессе транспортировки материалов до строительной площадки в ходе самих работ (например, в виде отходов), в случае возможных внеплановых ситуаций. Поскольку такие потери присутствуют практически всегда, для них предусмотрены:

- специальные нормы списания, представленные в РДС 82-202-96;

- включение расчетных потерь в утверждаемые нормы списания — тогда формула расчета нормы списания преобразуется так:

N = N Ч + N ПО,

N Ч — чистый нормируемый расход материалов;

N ПО — расчетная норма потерь и отходов.

Итоги

Утверждение норм списания строительных материалов производится руководством инженерно-технических подразделений и руководителем предприятия. Процесс разработки норм к утверждению имеет особую специфику и методологию расчетов, является регламентированным нормативными актами и требует специальных технических знаний.

Стоимость строительства зависит от многих показателей, основными из которых являются: количество и стоимость трудовых, материальных ресурсов и время работы техники. То есть, зная количество ресурсов, необходимое, например, на капитальный ремонт здания, и текущие цены на них, можно говорить о стоимости объекта в целом и планировать материально-техническое снабжение.

Норма расхода материала в строительстве определяется посредством сметно-нормативной базы, которая содержит информацию о затратах труда, среднем разряде работ, составе и времени эксплуатации техники, а также включает сведения о материалах и их расходе в натуральных единицах.

Основные понятия

Перестройка существующих объектов, капитальный и текущий ремонт, восстановление архитектурных сооружений и возведение новых зданий – все это объединяется одним термином «строительство». При этом материальные ресурсы (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы. Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории:

- общего назначения, используемые при возведении сооружений и зданий разных видов. К этой группе относятся кирпич, цемент, бетон;

- специального назначения, обладающие улучшенными свойствами. Например, теплоизоляционные, акустические, гидроизоляционные материалы.

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Потребность в материальных ресурсах

Расход материалов для строительства объекта устанавливается на начальном этапе всего этого длительного процесса. Начинается все с разработки проекта или составления дефектной ведомости (ДВ), в зависимости от сложности работ. В любом случае относительно их перечня и объемов определяется потребность в ресурсах.

Норма расхода материала в строительстве может быть найдена двумя способами: нормативным, при использовании сметной базы, и проектным – по чертежам. Сметные нормы определяют расход однозначно и без корректировок. Они содержат перечень рабочих процессов, которые выбираются в соответствии с описанной в ДФ/проекте технологии конкретного строительства.

Проектный способ предусматривает расчет расхода материалов по спецификациям, рабочим чертежам и производственным нормам. Этот способ считается более объективным, поскольку плановая потребность подлежит корректировке и в результате расход строительных материалов приближен к фактическому.

Сметные нормы

Сейчас ни одна стройка не обходится без составления проектно-сметной документации. Именно она выступает основанием для заключения договора на выполнение строительных работ. Составляется смета посредством выбора из множества нормативных сборников норм, соответствующих технологии конкретного строительства.

Усредненная совокупность ресурсов, установленная на измеритель работ, называется сметной нормой. Благодаря ей и определяется нормативное количество ресурсов на земляные, свайные, отделочные, изоляционные, малярные работы и т. д.

Сейчас на территории России действуют государственные элементные сметные нормы (коротко ГЭСН), применяемые для составления смет ресурсным методом, и федеральные единичные расценки (ФЭР), являющиеся основанием для создания смет базисно-индексным методом.

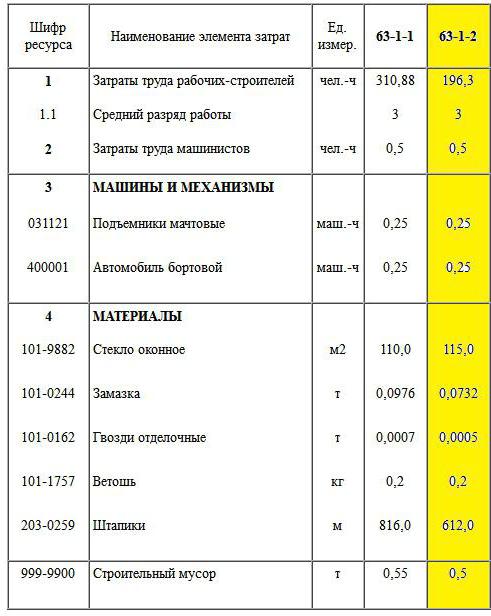

Пример ГЭСН

Так, в сборнике 2001-63 представлены нормы на обойные, облицовочные и стекольные работы, которые содержат информацию о расходе материальных ресурсов. В технической части к нормативному документу описано, как следует определять объем работ, например, при смене стекол их измерителем служит площадь остекления.

Итак, если взять норму 63-1-2, то она дает информацию о ресурсах, необходимых для смены стекол площадью до 0,5 м², толщиной до 3 мм на штапиках. К норме приводится состав работ:

- выемка старого стекла;

- снятие штапиков;

- нарезка и подгонка нового стекла;

- его вставка с установкой штапиков;

- протирка стекол.

Измеритель нормы - 100 м². Это говорит о том, что приведенный в таблице расход ресурсов соответствует объему работ на 100 м² остекления.

Основные виды строительных материалов, согласно приведенной норме, – это стекло и штапики. Причем норма расхода стекла на 100 м² работы составляет 115 м², а это означает, что учтены потери, возможные в процессе прирезки.

Производственные нормы расхода

Производственные нормы расходов разрабатываются по методическим указаниям с соблюдением технического нормирования потерь материалов, исходя из условий производства работ, предусмотренных СНиП. Формула производственной нормы расхода строительных материалов выглядит так:

Н=Н ч +Н 0 +Н п, где

Н ч – это количество материала без учета потерь и отходов, возникающих во время перемещения, хранения и укладки его в дело;

Н 0 +Н п – это, соответственно, отходы и потери, без которых не обходится ни один производственный процесс. Например, обрезки кабеля, труб, стекла, опилки древесины, потери сыпучих материалов.

Индивидуальные нормы расхода

Индивидуальные квоты разрабатываются в тех случаях, когда данные работы отсутствуют в номенклатуре сметных и производственных норм. Они создаются внутри строительно-монтажной организации, и по ним определяется норма расхода материала в строительстве при изготовление индивидуальных (по проекту) металлоконструкций, каркасов, арматурных сеток или распиловку лесоматериалов.

Эти нормы создаются для того, чтобы использоваться при составлении смет с привлечением федеральных средств, и подлежат экспертизе. Их также должен утвердить главный инженер на предприятии.

![]()

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

- строительные нормы, которые определяют расход;

- нормы расхода для конкретного производства, утвержденные руководителем предприятия;

- журнал КС-6а, в котором ведется учет выполнения работ;

- отчет, содержащий информацию о фактическом расходе.

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

| № п/п | Код материала | Наименование | Ед. измерения | Расход по норме | Расход по факту | Экономия/перерасход |

| 1 | 1001 | Облицовочный кирпич | шт. | 150 | 150 | - |

| 2 | 1121 | Грунтовка | л | 27,8 | 30 | +2,2 |

| 3 | 1321 | Гвозди строительные | т | 0,0002 | 0,00019 | -0,00001 |

К этому отчету начальник участка должен будет приложить объяснительную записку техническому отделу о сверхнормативном перерасходе грунтовки. В ней придется указать причины такого положения дел.

Стройматериалы и перечень работ

Нормы, как вы понимаете, носят усредненный характер и не всегда учитывают современную технологию производства, подразумевающую использование новых материалов. Ниже предоставляется таблица со справочной информацией по расходу материалов при выполнении популярных общестроительных работ.

| № п/п | Наименование | Расход | Примечание |

| Малярные работы: | |||

| 1 | Водоэмульсионная краска | 9-15 л/м 2 | 2 слоя |

| 2 | Однослойная водоэмульсионная | 8 л/м 2 | |

| 3 | Акриловая краска | 10-14 л/м 2 | 2 слоя |

| Отделочные работы: | |||

| 4 | Грунтовка «Бетоконтакт» | 0,35 кг/м 2 | Толщина слоя 1 см |

| 5 | Смесь гипсовая «Ротбанд» | 8,5 кг/м 2 | Толщина слоя 1 см |

| 6 | Плиточный клей СМ 9 | 3,2 кг/м 2 | Сторона плитки до 200 мм |

| Полы: | |||

| 7 | Стяжка цементная "Кнауф-Убо " | 7,5 кг/м 2 | 1 см |

| 8 | Пескобетон М-300 на основе цемента | 20 кг/м 2 | 1 см |

| 9 | Быстротвердевающий универсальный наливной пол " Юнис Горизонт " | 17 кг/м 2 | 1 см |

Ее использование поможет понять, хоть и примерную, стоимость проведения тех или иных работ, да и строительства в целом.